老後資金(超長期)って考えると、どこに投資すればいいの?

米国株のリターンが高いから米国株だけに投資してればいいのかな?

全世界株だと、そんなにリターンは高くないの?

リスクを抑えた運用がしたいな…

つみたてNISA(ニーサ)やiDeCo(イデコ)で【投資信託】を通じて老後資金を貯めようと考えている人は多いのではないでしょうか?

最近では、近年絶好調の米国株式が大人気となっていますが、老後資金などの「超長期の運用」と考えた場合、アメリカという1つの国だけに集中して投資をしていても良いのでしょうか?

今回は、若い現役世代の方を対象に、「老後の資産形成を目的とした超長期運用」をする場合に、「米国株式」と「全世界株式」のどちらが有効か検証してみたいと思います。

早速結論ですが、長期運用では「全世界株式」をおすすめします!

30年、40年と長期で運用していく場合、各国の情勢や株式の時価総額は大きく変動する可能性があります。

「全世界株式」であれば、各国の時価総額の変動に合わせて勝手に調整をしてくれるため、どの国が伸びようとその恩恵を享受できるからです。

それでは詳しくみていきましょう!

それぞれの指標と特徴

米国株式、全世界株式それぞれの違いをみていきましょう。

「○○株」と言っても、たくさんの似た商品があるので、今回はそれぞれ1つずつに抜粋して紹介します。

米国株式の特性

- 参考商品|eMAXIS Slim 米国株式(S&P500)

- 信託報酬(手数料)|0.0968%

- ベンチマーク|S&P500指数(配当込み、円換算ベース)

- 投資対象|米国の超優良企業500社に分散投資(米国時価総額の約80%)

ベンチマーク…運用の基準となる指数のことです。日本では、「TOPIX」や「日経平均株価」などの指数がこれに当たります。

各銘柄の時価総額に合わせて定期的にリバランス(資産配分を適正値に調整すること)します。

時価総額に合わせて定期的に強い銘柄の割合を増やし、一方で低迷した銘柄の割合を減らしてくるということです。

近年では、GAFAM(Google、Apple、Facebook、Amazon、Microsoft)などの大型株が指標を押し上げていますので、GAFAMの比率が高い傾向あります。

※Googleは「ALPHABET INC-CL C」と「ALPHABET INC-CL A」に分かれています。それぞれ1.6%ですので、合計で3.2%ということになります。

全世界株式の特徴

- 参考商品|eMAXIS Slim 全世界株式(オールカントリー)

- 信託報酬(手数料)|0.1144%

- ベンチマーク|MSCI オール・カントリー・ワールド・インデックス(配当込み、円換算ベース)

- 投資対象|世界49の国と地域の約3,000銘柄に幅広く分散投資(世界の時価総額の約85%)

各国・各銘柄の時価総額に合わせて定期的にリバランス(資産配分を適正値に調整すること)します。

時価総額に合わせて、定期的に強い国・強い銘柄の割合を増やし、一方で低迷した国・銘柄の割合を減らしてくれます。

つまり、常に「ベター」な比率で運用してくれるということです。

組み入れられている「通貨」は約60%が米ドル、「銘柄トップ10」のうち、9社が米国(こちらもGAFAMの割合が高い)と、現在は米国への依存度が高いことがわかります。

「全世界株式」といっても、世界一の経済大国である米国企業の時価総額が大きく、世界経済に影響を与える力が強いことから、全世界株式ファンドでも同様に米国の比重が高い(半分以上を占める)傾向となっています。

ただし、前述の通り定期的にリバランスされるため、その時代ごとに比率は変動していきます。

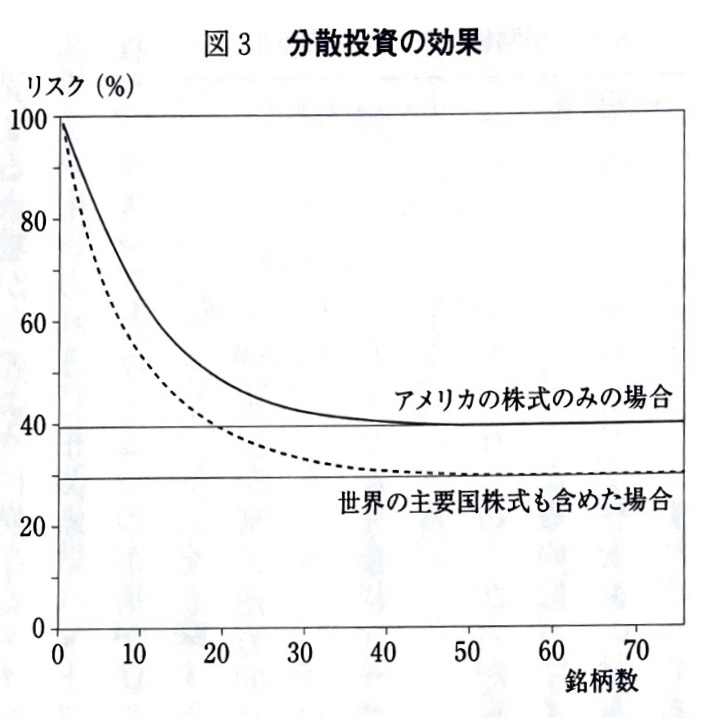

米国株式と全世界株式のリスクの比較

↑米国株式のみの場合と、その他の国も含む全世界株式のリスクについての比較です。

こちらのグラフは、分散投資の効果を表しています。

上の実線が米国株、下の点線が全世界株式です。このグラフから、

- 銘柄数を増やすとリスクが下がる

- 「米国」だけでなく「世界」にも分散したほうがリスクが小さくなる

ということがわかります。

全世界株式は資産運用の王道

投資で大切なのは「多様化」です。

地域も資産も市場も多様化が必要で、「個人投資家向けの究極の多様化の手段は、低コストのインデックスファンドを買うことだ」と語る専門家も非常に多くいます。

理論上は、「時価総額加重平均型が最も合理的である」と、多くのベストセラー本に記載されており、安全性は高いと言えます。

世界の時価総額に合わせて丸ごと保有する全世界株式は、リスクとリターンのバランスがとれた「資産運用の王道」として世界的に認められています。

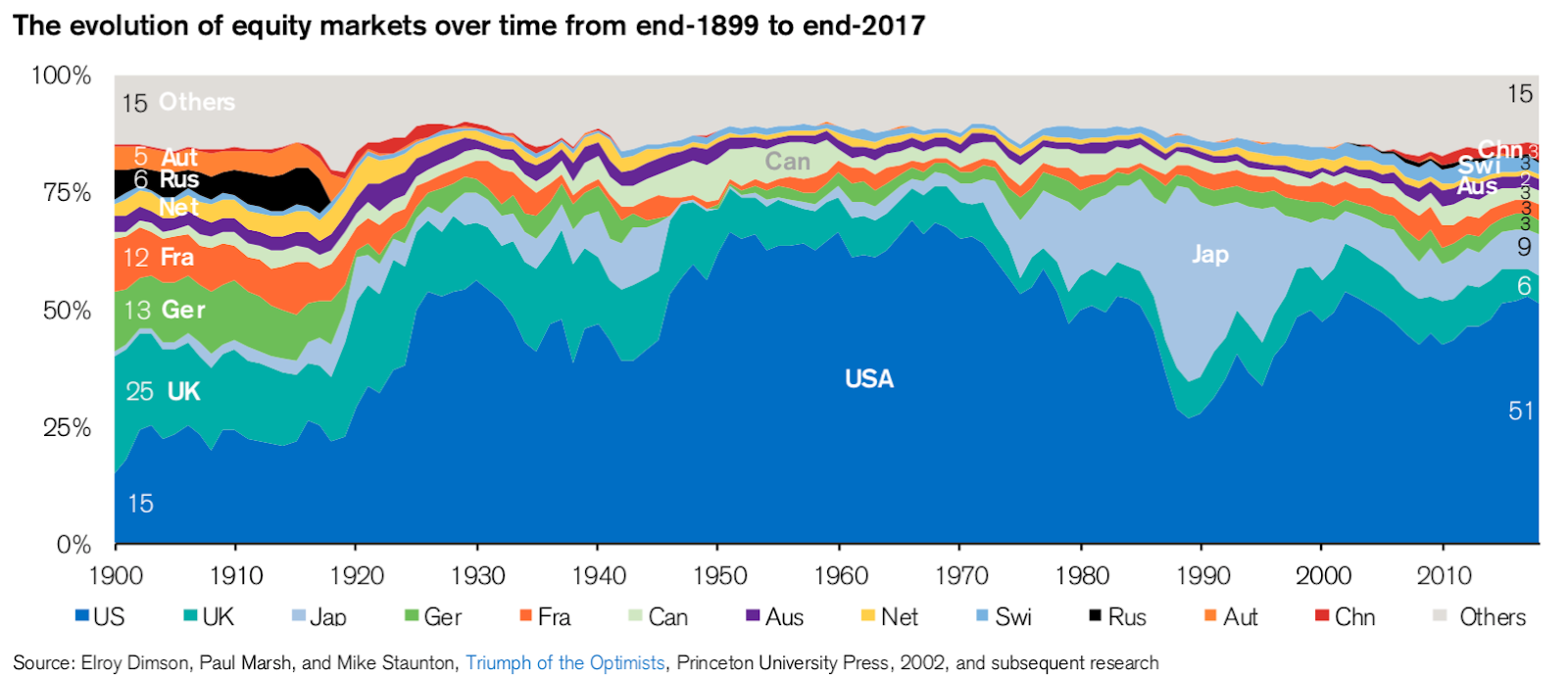

国別時価総額の推移

現在、世界一の経済大国は米国で、世界の半分以上を占めています。

しかし過去をみてみると、1900年頃の世界1位はイギリスでした。

今は低迷している日本も、1980年頃からは世界に占める割合がグングン伸びていったのがわかります。

その頃は「ジャパン・アズ・ナンバーワン」と、世界からも賞賛されていましたが、そんな日本も、1900年時点ではまだまだ新興国でした。

日本がこれほどまでに成長するとは、当時誰も予測できていなかったでしょう。

このように、時代には波があり、長期間になればなるほど世界の時価総額の割合も変化していきます。

「日本株式」や「米国株式」にのみ投資をしてしまうと、このような国の時価総額の変化に対応することはできません。

しかし、時価総額加重平均型の「全世界株式」であれば、経済がいつ、どう動いたとしても柔軟に対応できるということです。

「いつお金が必要になるのか?(超長期なのか?)」ということを考えれば、一国に集中投資をするのか、世界に分散投資をするのかの判断基準になります。

世界の時価総額ランキング

2020年9月時点で、世界の時価総額ランキングトップ50のうち米国の企業が33社ランクインしています。

「やっぱりアメリカ強ぇ~!」「アメリカ最強だ~!」と思う反面、米国株式にだけ集中投資をしていて、残りの17社を無視しても良いのでしょうか?

米国がさらに数を増やすか、他の国が数を増やすのか。それはその時になってみなければわかりませんが、どうせなら他国の優良企業の恩恵も受けたいし、将来の勢力図の変化に合わせて保有をしたいと思うはずです。

モンスター企業の恩恵

近年の米国の時価総額を押し上げている要因はGAFAM(Google,Apple,Facebook,Amazon,Microsoft)といった巨大な企業の躍進によるものです。

米国はイノベーションが起こりやすい国ですので、今後もGAFAMのような巨大な企業が現れる可能性は充分に考えられます。

しかし、反対にそんな巨大な企業が米国以外の国から出てきた場合、米国株式にのみ投資をする場合、その恩恵を享受することができないということになってしまいます。

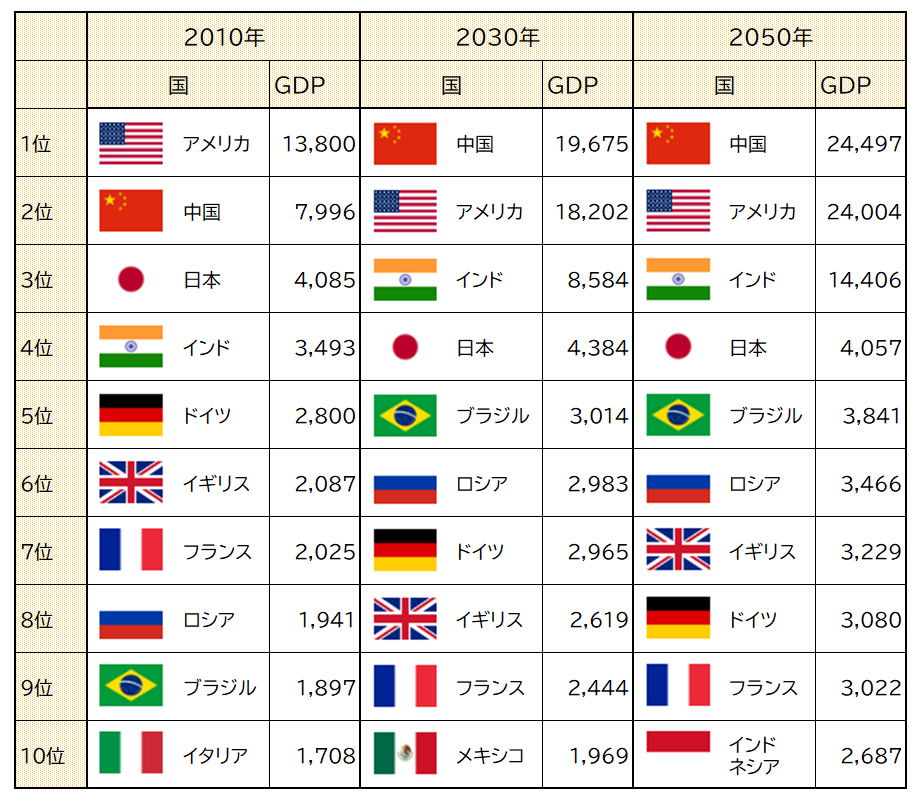

世界のGDPの予測

表の通り、これから先、BRICsをはじめとする新興国がグングン成長して行くと予想されています。

今現在は非常に不安定な新興国株ですが、2050年頃の予測では、BRICs(ブラジル、ロシア、インド、中国)やネクスト11(ベトナム、韓国、インドネシア、フィリピン、バングラデシュ、パキスタン、イラン、エジプト、トルコ、ナイジェリア、メキシコ)といった新興国が世界経済に与える影響が大きいと予想されています。

全世界株式であれば、こうした新興国の成長も取りこぼすことがありません。

期間が長くなれば長くなるほど、未来は不明確ですので、実際にはその時になってみなければわかりません。

しかし、わたしたちが投資をする前提として「世界経済全体は基本的に右肩上がりを続けていく」のであれば、唯一確実に言えることは「全世界にまんべんなく投資をしていれば、その恩恵を享受できる」ということです。

つまり、全世界株式はいつ、どんな時代でも「負けにくい投資法」だと言えます。

「GDPの成長=株価の成長」とは限らないという研究もあります。

とはいえ、一国の経済を図る大きな指標が、長期的な株価動向に及ぼす影響自体を否定することはできません。

「ひとつの判断材料」には充分になり得るはずです。

最強の米国にも低迷期はあった

現在は絶好調の米国にも、低迷期はありました。

2000年頃から2013年頃まで、ITバブル、不動産バブル、リーマンショックなど、経済が非常に不安定な時期で、この間は投資家は「米国にこのまま投資をし続けても良いのだろうか?」と不安に駆られたはずです。

S&P500のチャートをみても、上下に激しく動き、なかなか2000年頃の高値を更新できていないことがわかります。

反対に、この頃は中国などが爆発的に伸びていたため、この頃に限って言えば、米国株式への集中投資よりも、全世界株式への地域分散投資のほうがパフォーマンスが良好でした。

迷ったら2つに投資すれば良いのか?

グローバル化によって相関係数が高くなっている

近年、グローバル化が急速に進み、世界の垣根が無くなってきています。

一昔前までは、国ごとに経済の浮き沈みはバラバラでした。

しかし、海外企業の進出などのグローバル化によって、それぞれの国と経済との結びつきが強くなり、相関係数も高くなっていると言えます。

米国株式のみに比べ、全世界株式の方がリスクは抑えられますが「全米株式と全世界株式の2つを買えば分散投資になるか?」というと、そういうことにはなりません。

米国の比率を上げたいなら2つ購入しよう

2つとも購入する場合は、現在の経済大国である「米国の比率をどうするか」を視点に考えましょう。

全世界株式であっても半分以上は米国に依存しているため、全世界株式と、米国株式の2つを購入しても、分散投資にはならず、単純に米国の比率が高くなるだけです。

ですので、「米国に期待しているからもう少し米国の比率を上げたいな!」と思う方は米国株式も追加購入して比率の調整をするのが良いかと思います。

自分が納得できるバランスに調整して積み立てを行い、数十年後に米国の勢力が落ちてきたと思えば全世界株式式の比率を上げていても良いし、反対も同じことが言えます。

とはいえ、「あれこれ考えるのは面倒だ!ほったらかしで運用したい!」という人には、やはり全世界株式をおすすめします。

全世界株式であればその時代の時価総額に合わせて勝手にバランスを調整してくれます。

どちらにせよ、「全世界株式を抜く」という選択肢は無いと思います。

人生100年時代に突入

「人生100年時代」という言葉を聞いたことがある人は多いのではないでしょうか?

健康寿命は年々伸び続け、100歳まで生きることが「あたりまえ」の時代がもうすぐそこまで来ています。

今までのように、60~65歳で定年を迎えることはできず、70~80歳まで働くことが求められます。

つまり、自分が思っている以上に長く運用する可能性が高く、それだけに、「世界の状況は読みにくくなっている」ということです。

まだまだ現役世代の若い人たちにとって、120年前のイギリス、30年前の日本のように、米国以外のどの国が経済成長を遂げるかは、老後の資産形成の重要な要素になるのではないでしょうか?

「著書|LIFE SHIFT 100年時代の人生戦略」では人生100年時代を生き抜くヒントを教えてくれますので是非ご一読ください!

非課税だからって欲張るな(つみたてNISAの場合)

「つみたてNISA(ニーサ)」や、「iDeCo(イデコ)」で運用する場合、それぞれ「非課税」の優遇制度となっているため、どうせならリターンが高い(リスクも高い)とされる米国株式に集中投資をしたほうが、お得に運用ができるように思います。

私も、当然そのような考えで、つみたてNISAの開始当初は「米国株式」を購入していました。

しかし、前述のような様々な要因から、「米国に一国集中するリスク」を考えるようになりました。

あれこれ悩んだ結果、「全世界株式であれば米国が伸びようと、別の国が伸びようと関係がない」という結論に至り、現在では全世界株式を購入しています。

非課税制度では特に、「欲」が出てしまいますが、本来の目的は「資産の最大化」ではなく、「老後資金を”着実に”貯めていく」ことですので、欲張ってリスクを取りにいくのではなく、より確実なものを選択しました。

もちろん、現在の米国株式は魅力たっぷりですので、比較的近い将来の資金は米国株式でも運用しています。

このように、目的に合わせて使い分けをしても良いとか思います。

おすすめの商品は?

eMAXIS Slim 米国株式(S&P500)

米国株式のおすすめは【eMAXIS Slim 米国株式(S&P500)】です。

手数料も安く、大変人気のある商品ですので、純資産額も増え続けています。

Apple、Amazon、Googleをはじめとする「米国の超優良企業500社」に分散投資をしています。

(詳しくはこちら)

eMAXIS Slim 全世界株式(オールカントリー)

全世界株式のおすすめは、【eMAXIS Slim 全世界株式(オールカントリー)】です。

手数料も安く、大変人気のある商品ですので、純資産額も増え続けています。

現在は、時価総額の大きい米国が半分以上を占めていますが、その他の先進国、新興国ともに幅広く分散されています。

仮に、日本が再び景気拡大をして、バブル期のように時価総額が膨らんだ場合、米国など、他の国の比率が縮小し、日本の比率が大きくなります。

このように、その時代に合わせて割合を勝手に調整してくれるため、どの国が伸びようと、まったく関係なく安心して投資を続けることができます。

eMAXIS Slim 全世界株式(除く日本)

また、上記のシリーズには【eMAXIS Slim 全世界株式(除く日本)】という商品もラインナップされています。

こちらはその名の通り、【eMAXIS Slim 全世界株式(オールカントリー)】の中から、日本株だけを抜いた商品となっています。

残念ながら、日本には経済的な不安要素がたくさんありますので、「日本には期待できないかも」と思う方はこちらの【eMAXIS Slim 全世界株式(除く日本)】を選びましょう。

それでも、「あれこれ考えるのは面倒だ!」という方は、【eMAXIS Slim 全世界株式(オールカントリー)】を選べば良いです。

仮に日本が衰退したとしても、それに合わせて勝手に調整してくれるため、あれこれ悩む必要もなく、どっちに転んでもベターな選択ができると言えます。

商品選びに迷ったら三菱UFJ国際投信の「eMAXIS Slim シリーズ」を買いましょう!

「eMAXIS Slimシリーズ」は「業界最低水準のコストをお約束しますよ!」というコンセプトの商品シリーズです。(全世界株、先進国株、米国株、新興国株などもあります)

実際に、同じ種類で安い商品が新発売されるたびに、それに追随して、コストの引き下げを行っています。

人気も高く、「eMAXIS Slimシリーズ」は、楽天証券の積立ランキングTop10のうち、6つもランクインしています。(2020年11月現在)

自分が買い続けている商品よりも安い商品が発売されたら「あっちがよかったな」ということになりますよね?

しかし、同じ商品を買い続けることで複利効果を最大限発揮することができるため、途中で商品を変更することはあまりおすすめできません。

今後、コスト争いが激化したり、新しい商品が発売されたとしても、この「eMAXIS Slimシリーズ」であれば長期的に安心して投資を続ける事ができますので、商品選びに迷ったらまずは「eMAXIS Slimシリーズ」を検討してみてください。

まとめ:目的にあった投資を考えよう

米国株式も魅力満載なのは間違いありませんし、私も米国株式に投資をしています。

今回は「老後などの超長期期間を目的とする」場合に、どちらがベターなのか?といった視点で検討してみました。

自分が思っている以上に老後までの道のりは長いことが予想されています。

全世界株式であれば、米国がこのまま成長しても、衰退しても、他の国が成長しても、衰退しても、勝手にリバランスをしてくれるため、「常にベター」な運用ができます。

あれこれ悩まず、手間も掛からず、完全に「ほったらかし」ができる上、どっちに転んでも「納得ができる」ということです。

「精神的に負担が掛からない運用ができる」とも言えます。

投資でもっとも大切なことは「負けないこと」であり、「ベストより、ベターを」といった心構えが大切です。

正直、私もつみたてNISA開始当初は米国株式に投資をしていましたが、自分のライフプラン、キャッシュフロー表を見直し、「ベターな投資先はどこか?」と考えた結果、今回のような結論に至りました。

高いリターンは欲しいけれど、リスクを取り過ぎて「暴落時に怖くて売ってしまった!」となれば大きな損失を出してしまいます。

長期の積み立て投資は「定期的に同じ金額をコツコツと投資し続ける」ことで大きな利益を生みます。

どんな状況になっても、自信を持って投資をし続けるためには、やはり「世界中」にまんべんなく分散しておくことではないでしょうか?

「米国株式」と「全世界株式」のどちらが良いかというテーマは、多くの投資家が議題に扱っています。それぞれ意見が分かれていて非常に面白いテーマですので、あなたもご自分でじっくり考えてみてください。

最後までお読み頂き、ありがとうございました!