- 所得格差から子どもを守る方法はなんだと思いますか?

- 良い大学に入って、良い会社に入るのが無難だと思いますか?

- 子供に「お金持ちになるにはどうしたらいい?」と聞かれたらどう答えますか?

- あなた自身は投資の経験がありますか?

- 夫婦で家庭のお金について話をしていますか?

子供の幸せを願わない親はいないと思います。

では、子供が幸せになるには何が必要でしょうか?

それは、「安心」と「自由」の両立です。

生活に困ることのない、安定した収入があると「安心」します。

大切な家族や友人との時間、趣味ややりたい仕事に制限なく挑戦できることを「自由」と言います。

どちらか一方を追い求めていても、決して豊かにはなれません。

両方をバランスよく、あわせ持つことが大切です。

そして、この両立ができている人を、「リッチマインド」と呼びます。

リッチマインドになるために必要不可欠なのが「お金の勉強」なのです。

作品の紹介

【著者:ミアン・サミ】

東京・品川で生まれる。両親はパキスタン人。

米国デューク大学在学中に、株、FXなどに投資を始め、証券会社に入社。

その後、破産寸前になるなどの紆余曲折を経て、現在は、大人だけではなく子どもにもわかるファイナンシャルリテラシーを伝えている。

これから待ち受ける所得格差から、子どもを守る方法は何か?

子どもには「魚を与えるのではなく、魚の釣り方を教える」必要があります。

大切な子どもの未来を守るためには、「お金の正体」「お金の歴史」「お金の仕組み」を通じて、まずは親がお金に対する正しい知識を持つのです。

本書では、「お金の知識」はもちろん、「子どもへの伝え方」「習い事」「お小遣い」など、かなり具体的に書かれていますので、是非ご一読してみてください!

お金自体に価値はない?

お金とは「価値を入れ込む器」のようなもので、問題解決の対価です。

「価値」とは、問題を解決したときに支払われる報酬です。

多くの人の大きな問題を解決すれば、それだけ多くの価値が得られ、報酬が生まれます。

その価値を保存しておくものが「お金」の正体であり、お金自体に価値があるわけではありません。

そのため、著者は子供たちに「お金をたくさんもらいたかったら、たくさんの人をハッピーにするといいよ」と教えています。

だれかの問題を解決することで、お金が作り出されます。

世の中の全ての人は、何かしらの問題を抱えているため、それを解決すれば、お金が支払われます。

そのため、お金は世の中のあらゆる場所に介在するのです。

「お金とは何か?」を学ぶことで、世の中のことに関心を持ち、好奇心や探究心を刺激します。

お金は、世の中の仕組みを学ぶ上で、最もリアリティーのある教材であり、「安心」と「自由」を手に入れるために最も必要なスキルとなるのです。

投資家は誰にでもできる働き方

リッチマインドを育てるためには、働き方について学ぶことが必要です。

お金の稼ぎ方は、大きく分けて4つあります。

左側の【E=従業員】と、【S=自営業者】は、労働(時間の切り売り)を提供した対価として収入を得ています。

自分が働くのを辞めてしまえば収入が途絶えるため、いつまで働いても、いくら貯金をしても「安心」はできません。

一方、右側の【B=ビジネスオーナー】は、他人に働いてもらって収入を得ます。

また、【I=投資家】は、株や不動産などに投資をして資本収益を得ます。(時間では無く、お金を提供する働き方)

「(右側は)なんかずるい!」と思ってしまうかもしれませんが、どちらも最終的には人をハッピーにしています。

【B=ビジネスオーナー】は、働く場所を提供し、人を雇うことで他人や会社に問題を解決してもらっています。

【I=投資家】は、問題を解決している会社に自分のお金を投資して、自分では解決できない大きな問題の解決の手助けをしているのです。

むしろ、誰でもすぐにできる(子供でもお年玉でできる)働き方は、【I=投資家】であり、投資家目線の教育をできるだけ早く取り入れることが重要です。

日本では、いい大学に入って、良い企業に就職することがゴールのような風潮が残っていますが、子供が将来「安心」と「自由」を手に入れるためには、【I=投資家】のリッチマインドを持っているかどうかが重要です。

最も危険な事は、「自分の時間を切り売りする働き方しかない」と思い込んでしまうことです。

ここで重要な事は、【E=従業員】や【S=自営業者】のような働き方を選択していても、「【I=投資家】のリッチマインドを平行して持っていることができるかどうか」ということです。

大人になってから学び始めても良いのですが、固定概念が邪魔をし、初動が遅くなってしまいます。

それに比べ、子供の頃から学んでいれば、いつでもすんなりと受け入れることができます。

親のお金に対する価値観は子供にそのまま伝わる

0歳~6歳ごろまでは、生きるために知恵を取り込もうと必死です。

この時期に見聞きしたことが、子供の将来に大きな影響を与えます。

そんな大切な時期に「無駄遣いしないでよ!」「ローンの支払いが苦しい!」などといった、お金にネガティブな言葉、行動、その場の空気を子供が感じてしまうと、「お金は悪いものだ!」と誤った認識で脳に取り組まれてしまいます。

日本では「お金は苦労して稼ぐもの」「人前でお金の話をするな」といった価値観も根強く、それが子供に伝わってしまえば、「労働収入が正しく、資本収入は悪いものだ」と認識され、「投資」という行動に移すことができなくなってしまいます。

お金の仕組みを学ぼう

お金の仕組みを理解することは、子供にお金の教育をする上で、大前提となります。

前述の通り、お金は「価値を入れる器」です。

お金とは単にモノを交換し、測り、保存するものであって、お金そのものに価値はありません。

あなたが「お金が欲しい」と思うのは、お金自体ではなく、交換できる「価値」が欲しいのです。

お金は信用から生まれる

クレジットカードのクレジットとは「信用」のことです。

つまり、あなたの信用を使って取引をしていると言うことです。

実は世の中のモノやサービスの取引のほとんどは「信用」で行われています。

それは、個人の買い物だけではなく、企業間の取引でも同じことです。

借金が増えれば経済が良くなる

給料が上がり「信用」が上がると、銀行はもっとお金を貸してくれます。

すると、より多くの物やサービスを買うことができ、たくさんの売買が行われ、経済が活性化します。

経済は、一人ひとりの取引の足し算ですので、あなたの信用が上がれば、経済はより活性化するということです。

良い借金をして生産性を上げる

例えば、1日100個のおもちゃを作れる人が、もっと生産性を上げるためにどうしたら良いでしょうか?

労働時間を延ばしたり、スキルを向上させることも考えられますが、これには限界があります。

もうひとつの方法としては、機械を買うことです。

設備投資をしたら、もしかしたら1日1万個作れるかもしれません。

生産性を上げる事は、経済が活性化しますので、社会にとっても良いことです。

しかし、機械の導入にはお金が掛かりますので、借金をすることになります。

このような借金は、経済を活性化することに繋がる「良い借金」です。

こちらの動画は経済の仕組みをとても分かりやすく解説していますので、ぜひ視聴してみてください!

家計の通信簿を作ってみよう

お金の教育を始める前に、まず親がすべき事は「家計の把握」です。

まずは、現在の家計を把握して、あなたたち家族が「どのスタート地点にいるのか」を確認しましょう。

下記の2つの家庭を例にしていきます。

| A家庭(平均的) | B家庭(裕福?) | |

|---|---|---|

| 世帯年収/月 | 45万円(年収540万円) | 90万円(年収1080万円) |

| 支出/月 | 30万円 | 60万円 |

| 住まい | 賃貸アパート(8万円/月) | 持ち家(5000万円/ローン有) |

| 車 | なし | あり(ローン有) |

| 資産 | 現金・預金・株・不動産など | 現金・預金のみ |

損益計算書を作ってみよう!

| A家庭(平均的) | B家庭(裕福?) | |

|---|---|---|

| 収入/月 | 45万円 | 90万円 |

| 支出/月 | 30万円 | 60万円 |

| 残高/月 | +15万円 | +30万円 |

どちらの家計も黒字ですが、残高が大きい「B家庭」の方が裕福な家庭のようにみえますね!

多くの人は、ここまでの計算で終わってしまう人が多いのではないでしょうか?

しかし、残念ながらここまででは「本当に意味のある通信簿」を作れてはいません!

次のステップに進みましょう。

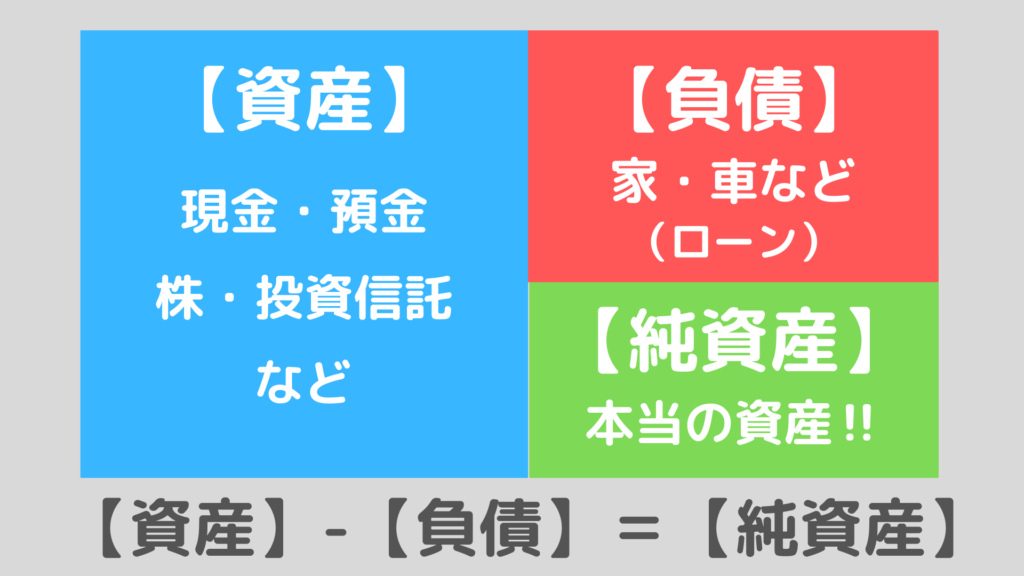

貸借対照表を作ろう!

「損益計算書」では、「B家庭」の方が優良な家計のように見えますが、もっとも大切な【純資産】の計算は「貸借対照表」を使います。

リッチマインドになるためには、【資産】の把握が必要です。

- 資産…家計にお金を入れてくれるもの(株、投資信託、不動産…)

- 負債…家計からお金を出すもの(家、車のローン…)

リッチマインドとプアマインドの違いは、家計にお金を自動的に入れてくれる【資産】があるかないかです。

「B家庭」は【資産】を持っておらず、【負債】を抱えています。

一方、「A家庭」は【負債】は無く、【資産】となる株や不動産を保有しています。

本当に優良な家計とは【資産】から【負債」を引いた【純資産】がたくさんある状態をいいます。

どんなに収入が多くても、自動的に入ってくるお金がなければ、いつまでたっても「安心」と「自由」のある生活にはなれません。

働くことをやめてしまえば、不安になってしまいます。

「年金のように入ってくるお金」を若いうちから育てる必要があります。

「損益計算書」「貸借対照表」を計算してみて、赤字のご家庭は支出の見直しを行いましょう。

無駄な保険に入っていないか?格安SIMにしているか?価値ではなく価格で判断していないか?など、今一度見つめ直してみましょう!

持ち家は負債です!

「家は資産になる」と言うのは、残念ながら条件が揃った優良な土地、優良な物件の場合のみで、一般の人が購入できる物件のほとんどは、購入した直後から価値が減ってしまう【負債】です。

「子供に良い環境を」と言う親心は理解できますが、30年以上の長い期間にわたって、ローンを払い続けることは、確実に「安心」と「自由」を奪います。

将来、勤め続ければ給料上がり続けるのか?会社は廃業することなく成長し続けるのか?いつまでも働き続けられる保証はあるのか?転勤する可能性は無いのか?通勤圏内に転職先はあるのか?

年々、技術やサービスの変革するスピードは早くなっており、不確定要素があまりにも多い時代へと移り変わっています。(詳しくはこちら)

家を買うことが悪いことではありませんが、「これから買いたい」と考えている方は、今一度「現在の収支」と「家を買う目的」をしっかりと考えることをお勧めします。

国の優遇制度を活用しよう

リッチマインドが身に付いたら、投資にチャレンジをしてみましょう!

まずは生活防衛資金があるか確認しましょう。

目安としては、生活費の半年から1年半ほどとなりますが、家族構成や、ご自身のリスク体制によっても異なります。(詳しくはこちら)

生活防衛資金がある場合は、残りの貯蓄額がいくらか把握してみましょう。もしかしたら、貯金をしすぎている可能性もあります。

有名な投資家であるレイダリオ氏は、「現金は最悪の投資だ。資産をどう運用すればいいかを考えたら、現金という最もリスクの小さい商品は、長期的に見れば最悪の投資だ。」と語っています。

現金を保有していても、インフレリスク等によって「長期」で考えると価値はどんどん減っていってしまいます。

経済危機に直面すると、中央銀行はお金をたくさん刷ってバラまいて、なんとか市場にお金が出回るように調整します。

となると、ますます現金1枚1枚に保存できる価値は目減りしてしまうのです。

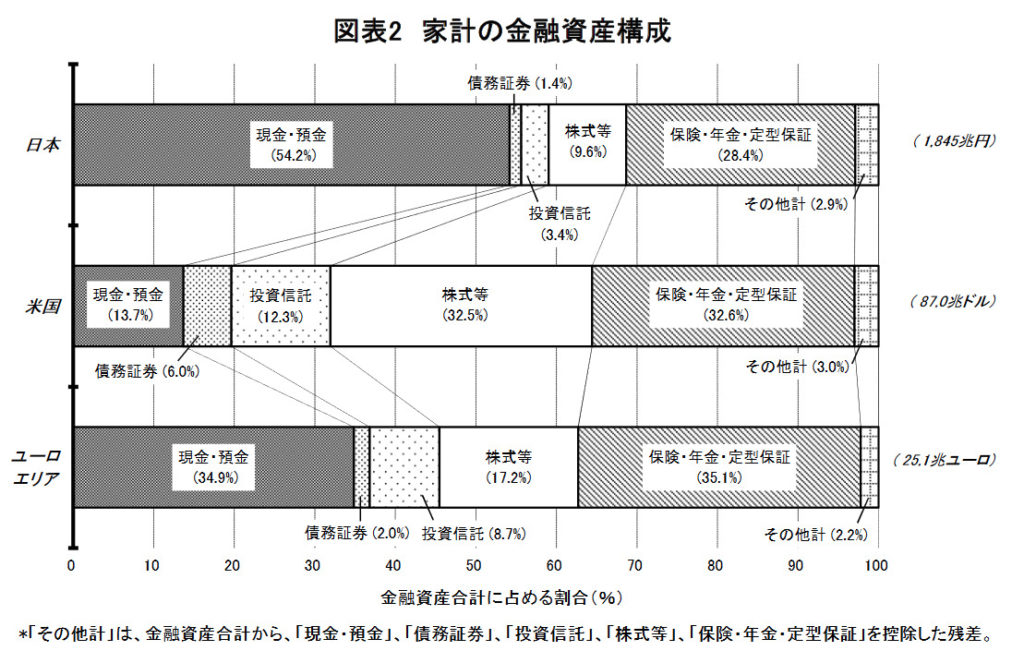

日本は諸外国に比べ、金融資産のうち預貯金に占める割合が多い傾向にあります。

「現金も1つの金融商品」と捉えることができれば、他の金融商品とうまく組み合わせて積極的に運用していくことができます。

給料の一部を天引きしよう

自分の口座にお金が貯まっていると、どうしても自分に甘えて使いたくなってしまうものです。

そんな時の打開策は「天引き」です。

会社によっては、給料の一部を別口座に入れてくれる場合もありますので、生活に必要なお金と、それ以外のお金を分けてもらうように相談してみましょう。

また、つみたてNISA(ニーサ)やiDeCo(イデコ)という制度を使えば、毎月一定の金額を投資に回してくれますので、「天引き」と同じ効果が得られます。

さらに、税制面でも優遇されていますので、投資をする際には「使わない手は無い」制度です。

楽天銀行であれば、楽天証券口座と紐付けをすることにより、わざわざ証券口座に入金する必要がありません。

とっても簡単で、しかも金利は0.1%とメガバンクの100倍の金利となっておりますので大変おすすめです。

私も楽天銀行、楽天証券を開設しています。給料が楽天銀行に振り込まれれば、金利も高いし証券口座に移し替える必要もないのでほったらかしていてもお得に運用ができています!

学資保険を見直そう

学資保険や、貯蓄型生命保険などの保険商品も、結局のところ「資産運用」によってお金を増やしています。

保険屋さんにお願いすることで、その分の手数料が取られてしまうので、実際にはほとんど増える事はありません。

現金として貯蓄をしているよりはマシですが、せっかく「つみたてNISA」などの優遇制度がありますので、そちらで運用した方が効率よく増やすことができます。

また「ジュニアNISA」という制度も税金の優遇制度となり、お子様名義の口座を、親などが代理して運用します。

ジュニアNISAを運用している方の多くは、学資保険代わりにお子様の教育費用を運用しています。

学資保険に加入しているのであれば、「ジュニアNISA」に変更して、お子様と一緒にお金の勉強をしながら運用してみてはいかがでしょうか?

これほど気軽に投資ができる環境が整っている時代は今までありませんでした。

今なら誰でも簡単に投資ができます。少額からでもいいので今すぐ始めてみましょう!

子どもにお金の教育をしよう

0歳から6歳の未就学児にどう教えるのか

幼少期は、その環境によって信念が形成される大切な時期です。

子供がお金に対してネガティブな感情を抱かないように、周りの大人は気をつける必要があります。

「お金は悪いもの」ではなく「お金が好き」と言う気持ちがあれば、興味関心を持ち続けて、お金と上手に付き合う方法を一緒に考えていくことができます。

7歳から15歳の小中学生にどう教えるのか

小中学生になると、実際に自分でお金を使う機会も増えます。

お小遣いをあげるだけではなく、小額でも良いので、実際に投資を体験させると良いでしょう。

また、日常生活においても、外食時にお会計を当てるゲームをしたり、お店の売り上げを予想するゲームをすることで、リッチマインドが養われます。

16歳から18歳の高校生にどう教えるのか

高校生にもなれば、アルバイトをする子も多いでしょう。

アルバイトをする事は悪いことではありませんが、「どんな目的を持ってアルバイトをするのか?」をしっかりと話し合いましょう。

大富豪の、ジャックウェルチ氏は、ゴルフのキャディーとして働いていました。

仕事内容はアルバイトと変わりませんが、彼の目的は「お金を得ること」ではありませんでした。

ゴルフをする人たちは、ある一定のステータスを持っています。

つまり、リッチマインドの人が多く、そういう人たちとたくさん過ごすことで、彼らのマインドを吸収しようとしたのです。

お子様が「アルバイトをしたい」と言ったら、「どういう仕組みなのか?」「なぜそのお店に人は集まるのか?」という問いの姿勢を持って働いてみるように意識付けできると良いでしょう。

また、アルバイトと同様に、就職先を選ぶ時にも「どんな学びが得られるのか?」と言う基準も大切にするように伝えましょう。

就職したら「勉強は終わり」ではなく、「就職してからが学びの本番」なのです。

「一生懸命働く」=「お金が増える」ではないことを教える

「日本人は勤勉だ」と言われますが、OECDの調べによれば、日本人の生産性は、先進国7カ国で最下位です。

なぜそうなってしまうのかと言うと、ほとんどの日本人が「ただ一生懸命に働いている」だけだからです。

一方で、お金を増やせる人の働き方は「お金を増やすためにはどのように仕事をしたら良いのかを考えてから働く」ことを意識しています。

目的、方法、戦略を練ることで、より少ない労力と時間で、より大きな成果をあげることができます。

お金について親も一緒に勉強する

親は自分の価値観や考え方を子供に伝えたくなるものです。

しかし、親が経験した事はせいぜい30数年程度になるでしょう。

それだけでは、知識が偏って伝わり、子供は大きな間違いを犯したり、チャンスを逃す恐れもあります。

数年も経てば、環境も経済も変化していきますが、歴史をしっかりと学べば、ある程度予測する力を養うことができます。

子供のためを思うのなら、知っていることだけを教えるのではなく、親も謙虚になって歴史を勉強しましょう。

子どもは素直に吸収する

お金のことを教えたら「金!金!金!」と、強欲な人間になってしまうのでは?と心配するかと思いますが、お金を得ることが「人の問題を解決すること」だと理解できれば、他人に対する優しさや思いやりの心を育むこともできます。

お小遣いをあげる際も「無駄遣いはするなよ」と言うのではなく「大切に使ってね」と、伝え方を変えるだけで、子供は素直に受け取ってくれるのです。

親が正しい知識を持って、正しい伝え方をすれば、子供はしっかりと吸収してくれます。

まとめ

- お金とは「価値を入れ込む器」で、お金自体に価値は無い。

- 働き方は4つに分けられる

- リッチマインドを手にするには【I=投資家】のマインドが必要

- 親の誤った価値観も子どもに伝わってしまう

- お金は信用から生まれる

- リッチマインドは「資産」を大事にする

お金は現実世界のほぼ全てと繋がっています。

著者は、「お金の教育は、現実世界との繋がりを持ちながら学んでいく最高の教育」と語っています。

私も、子供が生まれてから「ジュニアNISA」で投資信託を購入しています。

「お金を増やすこと」だけが目的ではなく、「将来、一緒にお金の勉強をしよう」という、もう一つの大きな目的があります。

子供がお金や投資に興味を持ち始めた時に、投資とはどういうものか、「ジュニアNISA」を利用して、一緒に勉強していこうと思っています。

私たちですら生き抜くのが困難な時代になっていますが、子どもたちはさらに厳しい時代を過ごしていく恐れがあります。(詳しくはこちら)

もしもあなたが「子どもに豊かになって欲しい」と願うのであれば、お金の教育は必要不可欠です。

そして大前提として、お金の教育をする前に「あなた」が【お金の勉強】と、【経験】をしている必要があります。

親として、子どもに「魚を与えるのではなく、魚の釣り方を教える」ためにも実践していきましょう!

本書ではより詳しく解説されていますので、気になった方は是非ご一読してみてください!