長期投資ってなに?

複利ってなに?

リスクを抑えて運用したい!

投資ってパソコンに張り付いてなきゃダメなの?

初心者はどんな運用がおすすめ?

「投資」と聞くと、デイトレーダーのようにパソコンに張り付いて短期売買をするイメージを持っていませんか?

短期の取引では、プロやAIを相手にすることとなります。

そのため、初心者が手を出してしまうと高い確率で痛い目に合います…

では、初心者はどのように投資を行えば良いのでしょうか?

その答えのひとつが【長期投資】です。

長期投資とは、その名の通り長期間を前提とした投資方法です。

長期であれば、日々の値動きも気にすることもなく、誰でも安定して資産を増やすことができます。

長期投資は、

- タイミングを図る必要がない

- リスクが小さい

- 「複利の力」でお金が働いてくれる

- 余計なコストが掛からない

など、とても大きなメリットがあります!

特に「複利の力」は、あのアインシュタインも大絶賛するほどの偉大な力を持っています。

このようなことから、国の優遇制度である【つみたてNISA】も、長期投資を前提としています。

「長期投資はリスクの小さい優秀な投資方法である」と、国も認めているということです。

「負けない投資」の基本は「長期・積立・分散」です。

この記事では「長期投資」について詳しく解説していきます!

長期投資のメリット

タイミングを図る必要がない

世界の経済は、基本的に右肩上がりに推移しています。

人は誰しも、「もっと良い商品が欲しい」「もっと良い暮らしがしたい」といった欲望を持っています。

そうした欲望がある限り、企業はその期待に応えようとして成長し、経済を大きくしていきます。

不況などの波はありますが、人間に欲望がある限り世界の経済は成長し続けます。

そのため、現在の価格がいくらであろうと、長期的な将来の価格は今よりも上がっている可能性のほうが高いということです。

プロにはないメリット

「タイミングを図らなくてよい」というのは、実は個人投資家の特権なんです!

プロの投資家は「数か月以内に実績を出さなければならない」「現金を遊ばせておいてはいけない」など、プロだからこその厳しいノルマがあります。

例えば株価が下がっている局面だとしても、プロは短期的に「利益」を上げなければなりません。

一方、私たちのような個人投資家は「短期的な厳しいノルマ」では無いため、そのだけ時間的な余裕があるということです。

一時的に株価が下げっていようとも、将来の上昇を期待しながらコツコツと積み立てを続けているだけで良いのです。

長期投資はプラスサムゲーム

長期投資は「世界の経済成長を応援すること・貢献すること」とも言えます。

なぜなら、「企業が成長することを期待してお金を預ける」→「結果的にその対価を還元してもらう」といった行為だからです。

つまり、「企業」も「投資家」もどちらも嬉しい「プラスサムゲーム」ということになります。(Win-Win‼)

一方、短期投資はプロやAIを相手にした「ゼロサムゲーム」と言えます。

「上がるか、下がるか」のトレードの世界ですので、どちらかが勝てばどちらかは負ける世界です。(ほとんどの素人は負けてしまいます…)

リスクを抑えることができる

一般に「リスク」とは危険性のことを言いますが、投資においてのリスクとは「リターンのブレ幅」のことを言います。

プラスでも、マイナスでもブレ幅が大きいことを「リスクが大きい」と言います。

対象となる数が多ければ多いほど「平均値」に近づいていきます。(大数の法則)

例えば、2~3人の少人数でコインを投げた場合「全員が表を出す」可能性も、「全員が裏を出す」可能性もありそうですよね?(ブレ幅が大きい=リスクが大きい)

一方、100人がコインを投げた場合「表を出す数」と「裏を出す数」は、ほとんど50:50に近い確率になります。(ブレ幅が小さい=リスクが小さい)

これは「投資をする年数」でも同じ事が言えます。

1~2年の短期間で投資をするよりも、10年~20年と長期間で投資をしたほうがリスクを抑えることができると言うことです。

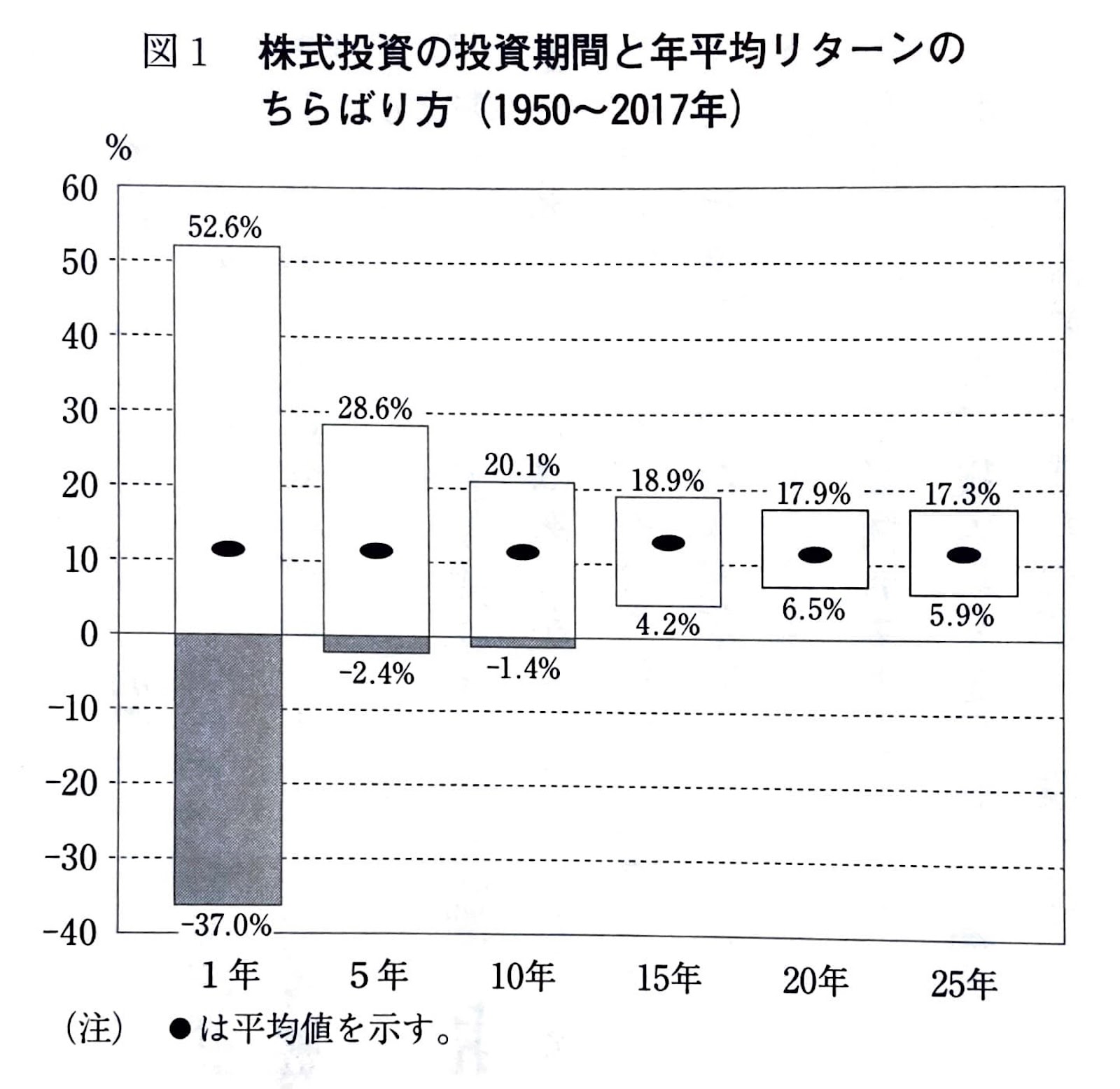

実際にグラフを確認してみましょう。↓

15年以上運用すれば損が出ない

↑上のグラフは、米国株式(※S&P500)の「1950年~2017年までの年平均リターン」を表しています。

1年間の運用では、52.6%も値上がりした年もあれば37%も下落した年もあり、ブレ幅(リスク)が大きいことがわかります。

一方、15年間保有していた場合は「もっとも良い年は+18.9%」「もっとも悪い年でも+4.2%」と、リスクも小さく、安定して資産を増やしていることがわかります。

過去の実績は将来を約束するものではありませんが、ひとつの目安にはなります。

例えば「お金が必要(老後など)になるまで15年以上ある」という場合、確実ではありませんが、元本割れする可能性はかなり低いと言えます。

「S&P500」とは、米国の代表的な株価指数のことです。

「S&P500」に連動する【投資信託】を購入すれば、1つの企業に集中投資するのではなく、米国の優秀な500社に分散投資をすることができます。

15年間(年利4.2%)のシミュレーション

↑上のグラフは【100万円を年平均4.2%で運用した場合、15年後にいくらになるか】というシミュレーションです。

前項の、15年間の運用でもっとも成績の悪い「年平均4.2%のリターン」で検証を行いました。

もっとも悪いはずの「4.2%」の運用でも、100万円が185万円にまで増えています。

たったの「4.2%」なのに、どうしてこんなにも増えているのでしょうか?

それは【複利の力】によるものです。

複利の力

複利は人類による最大の発明だ。知っている人は複利で稼ぎ、知らない人は利息を払う

アルバート・アインシュタイン

単利と複利とは

| 単利(前年比) | 複利(前年比) | 差 | |

|---|---|---|---|

| 1年目 | 110万円(+10) | 110万円(+10) | なし |

| 2年目 | 120万円(+10) | 121万円(+11) | 1万円 |

| 10年目 | 200万円(+10) | 259万円(+23) | 59万円 |

| 20年目 | 300万円(+10) | 672万円(+61) | 372万円 |

| 30年目 | 400万円(+10) | 1744万円(+158) | 1344万円 |

【単利】とは、「元本のみ」に利息を生みます。

毎年同じだけ増えていくことになります。(100万円の10%なら、毎年+10万円)

一方、【複利】とは、「元本+利息」に利息を生みます。

「運用で得たリターンを再び投資」することで、その利息がさらに利息を生み、資産が膨らんでいくことになります。(100万円の10%なら、2年目は11万円。つまり2年目以降は 10万円+α!)

時間を掛ければ掛けるほど、そして早く投資すればするほど、「お金が働いて」増やしてくれる金額が多くなるということです。

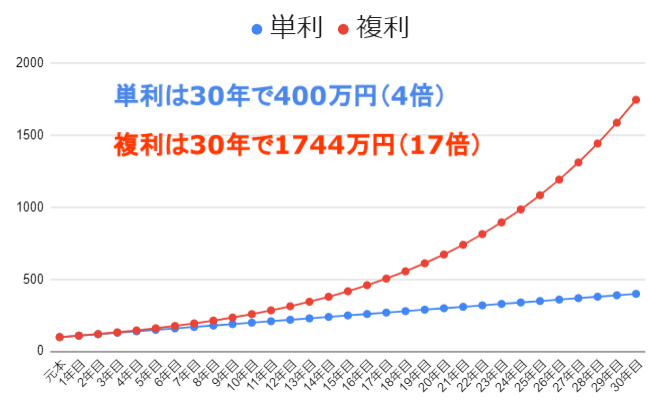

グラフ↓を見てみましょう!

単利と複利の比較

同じ100万円でも、資産の増え方がまったく違うのがわかりますね。

投資する期間が長くなれば長くなるほど「お金がお金を生む力」が大きくなるため、後半になるに連れて爆発的に資産が増えていきます。

複利を味方につけると、「お金のために働く世界」から「お金が自分のために働いてくれる世界」に変わっていきます。

「資産運用は早く始めた方が良い」と言われる理由は、この「複利の力」にあります。

私も「もっと早く投資すればよかったぁ~!」と後悔しています…(笑)

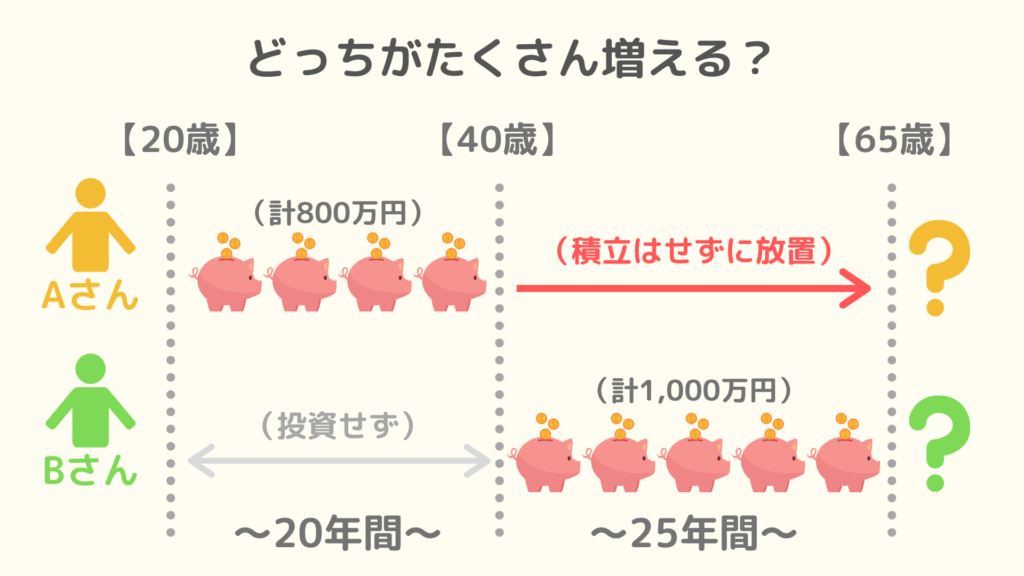

双子のAさんとBさんの逸話

- 【Aさん】…20歳~40歳までの20年間、毎年40万円を積み立て続け、その後は積み立てはせずに65歳までほったらかしていた。(投資額|40万円×20年間=800万円)

- 【Bさん】…40歳までは投資をせず、40歳~65歳までの25年間は毎年40万円ずつ積み立てた。(投資額|40万円×25年=1,000万円)

2人の利回りは、ともに「6%」です。

65歳になったとき、どちらが資産が多いでしょうか?

- 【Aさん】…約8,500万円(元本800万円|10倍以上)

- 【Bさん】…約2,200万円(元本1,000万円|2倍以上)

【Aさん】のほうが投資をした金額は少ないのに、【Bさん】の4倍にも増えています。

これが「複利の力」の凄いところなんです!

いかに早く始めるかが重要

双子の逸話から、「いかに早く、いかに若いうちに資産運用を始めるか」が重要なポイントであるということがわかります。

タイミングを先延ばしにすればするほど、大きな差が生まれてしまいます。

長期の【積立投資】であれば、今現在まとまったお金がなくてもすぐに始めることができます。

「複利の力」を最大限享受するためにも「給料の一部をコツコツと積立投資していく」ことをおすすめします。

「給料からいくら投資に回すか」という決断によって、将来のあなたの資産は大きく左右されます。

無駄なコストが掛からない

短期の取引であれば、頻繁に売買するため、その都度「売買手数料」や「税金」が掛かってしまいます。

リターンの一部が税金として差し引かれてしまうと、その分「複利の力」を使えなくなってしまうため、非常にもったいないです。

長期投資の場合であれば、買った商品は「必要になるまで保有し続ける」ことが前提となります。

優秀な【投資信託(インデックスファンド)】の商品を購入していれば、銘柄の入れ替えほとんど行わないため税金が引かれるのを回避でき、複利の力も十分に発揮できます。

長期投資のデメリット

将来は正確に予測できない

長期になればなるほど、「予測」をすることが難しくなります。

したがって、購入していた株(会社)が「倒産した」「下落した」といったことも考えられます。

こういったリスクに備えるためには「個別株(ひとつの企業)」だけを購入するのではなく、「幅広く分散された商品」である【投資信託】を購入しましょう。

投資信託であれば「たくさんの株をまとめて購入」することができるため、リスクを抑えることができ、長期の見通しも立てやすくなります。

すぐに成果は出ない

短期投資であれば、値動きの激しい株に投資し、上手に取引すれば数日~数カ月で資産を倍にすることもできるかもしれません。

(反対に、一瞬にして資産が半分以下になってしまう恐れもありますが…)

一方、長期投資は「買ったら必要になるまで保有し続ける」投資方法のため、すぐに資産が倍になることはほとんどありえません。

長期投資の場合、「実際に必要になるのはずっと先」だと思って、気長に保有し続ける必要があります。

「ずっと先かぁ~」とも思ってしまいますが、ずっと先だからこそ「複利の力」が威力を発揮します!

気長に待ちましょう!

長期投資は株式を多めに持とう

長期を前提とすると、避けて通れないのが「インフレーション」です。

↑グラフから「インフレーション」も年々増加していることがわかります。

「インフレ率」以下のパフォーマンスの場合、実際のお金の価値は減っていることとなります。

投資を行う上では、「インフレ率」以上のパフォーマンスを得る必要があります。

グラフを見ると、「株式」のパフォーマンスは「債券」や「金(ゴールド)」などよりも優れており、「インフレーション」を大きく引き離しています。

【インフレーション】…モノやサービスの値段が上がり、お金の価値が減ること。

今まで100円で買えたジュースが120円になったら「インフレが進んでいる」ということ。

銀行預金ではインフレに負けてしまい、実際のお金の価値は少なくなってしまいます。

インフレには株式が有効

インフレが進んでも、企業にはその分たくさんの資金が入ってくることになるため、株式持つことでインフレの対策になるとされています。

また前述の通り、比較的リスクの大きい「株式」の場合でも、十分な時間を確保できればリスクを抑えることは可能です。

つまり、長期であればあるほど、若ければ若いほど、リスクの大きな「株式」をメインにした運用がベターということです。

もちろん、老後などの資産の取り崩し時期が近づいたら「現金」や「債券」など、リスクの低い資産への分散をすることもおすすめします。

目安として、株式の割合は「100-年齢」にすると良いと言われています。

例えば30歳であれば、「100-30=70%」を株式にして、残りの30%は現金や債券などのリスクの小さい商品でバランスを取るということです。

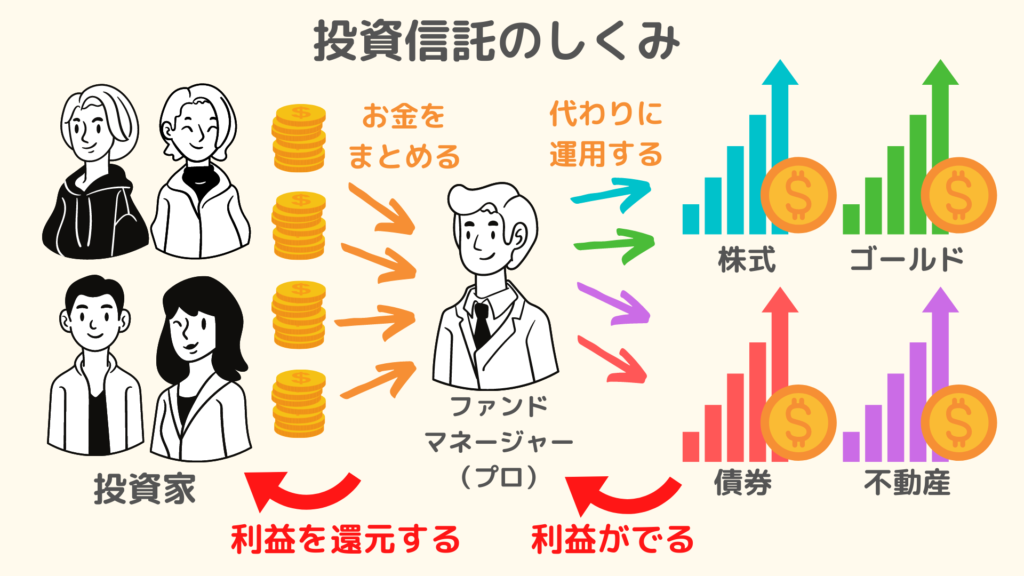

投資信託を買おう!

長期投資におすすめなのが「投資信託」です。

非課税制度である【つみたてNISA】の場合も「投資信託」という種類の投資商品を購入します。

投資信託とは、投資家から集めたお金をひとつの大きな資金としてまとめ、 資産運用のプロであるファンドマネージャーが株式や債券、不動産、ゴールドなどに投資・運用し、その運用の成果として生まれた利益を投資家に還元するという金融商品です。

例えば、Apple、Amazon、トヨタ、ソニーなどの国内外の個別銘柄をひとつひとつ選択しようと思うと、とても大変でリスクも高くなってしまいます。

しかし、投資信託は「たくさんの企業が入った詰め合わせ商品」ですので、1つの投資信託を買っただけで、何千社もまとめて購入したことになります。

どの会社が伸びるのか?あるいは衰退するのか?を正確に把握することはできませんが、このように、たくさんの銘柄をまとめて購入することでリスクを分散させることができます。

投資信託は初心者にもやさしく、簡単に購入できることから、資産形成の手段として大人気となっています。

まとめ

長期投資は、

- タイミングを図る必要がない

- リスクが小さい

- 「複利の力」でお金が働いてくれる

- 余計なコストが掛からない

といった、大きなメリットのある投資方法です。

特に「複利の力」を最大限享受するためにも、少しでも早く資産形成を始めてみてくださいね!

この記事が、あなたの資産形成に役立てれば嬉しいです!

最後までお読み頂き、ありがとうございました!

(参考図書)

ウォール街のランダム・ウォーカー<原著第12版> 株式投資の不滅の真理 [ バートン・マルキール ]

敗者のゲーム原著第6版 [ チャールズ・D.エリス ]

世界のエリート投資家は何を考えているのか 「黄金のポートフォリオ」のつくり方 (単行本) [ アンソニー・ロビンズ ]