- 【ジュニアNISA】ってなに?

- 教育資金を貯めていきたい!

- 学資保険に入ろうか悩んでいる…

- いつか子どもに「お金の教育」をしたい!

- 【つみたてNISA】の上限を夫婦で使い切っている!

子どもの教育資金って心配になりますよね?

公立か私立かによっても金額は大きく異なるし、できればまとまった資金を確保しておきたいものです。

教育資金の確保のために学資保険に加入している方・加入しようとしている方も多いかと思いますが、学資保険の返戻率はごくわずかです。

時間を掛けて教育資金を確保しようとしているご家庭であれば、【ジュニアNISA】で運用してみてはいかがでしょうか!?

【ジュニアNISA】とは、

- 非課税で投資ができる!

- 上限が80万円もある!(【つみたてNISA】の倍!)

- 効率的に教育資金を運用できる!

- 子どもの「お金の教育」にも役立つ!

- 余剰資金があるご家庭はやらない手はない!

といったメリットたくさんの制度で、子どものために親などの親権者が運用します。

実は、2020年の法改正が行われる前までは「子どもが18歳にならないと引き出せない!」という厳しいルールがあり、おすすめできる制度ではありませんでした。

そのため加入者が伸びず、2023年で制度が廃止することになってしまったのです…

と・こ・ろ・が!

2023年で制度が廃止されることになった結果(おかげで?)、子どもが何歳であろうとも「2024年以降であればいつでも引き出しOK!」になったんです!

つまり、厳しい引き出し制限もなくなり、「非課税のめっちゃオイシイ制度になった!」ということです。

【つみたてNISA】や【NISA】を夫婦で満額投資している方で、まだ余力資金がある方は使わない手はありません!

余力資金の無いご家庭でも、「子どものお金の教育」のために活用することができますので、是非最後まで読んでみてください!

それでは、詳しく解説していきます!

ジュニアNISAの概要とメリット

【ジュニアNISA】は親などの親権者が、子どものために代理で運用します。

お子様1人につき、1口座開設することができます。

子どもの証券口座を作る場合、【未成年口座】と、【ジュニアNISA口座】を開設することができます。

【未成年口座】は運用益に課税されてしまいますが、【ジュニアNISA口座】であれば課税されずお得です。

限度額までは【ジュニアNISAの口座】を優先的に利用しましょう!

- 利用できる方…日本在住の未成年者(親などの親権者が代理で運用)

- 投資可能商品…株式・投資信託・ETFなど

- 非課税投資枠…年間上限80万円まで(積立購入でも、スポット購入でもOK)

- 投資可能期間…~2023年まで新規購入可能(その後は「運用」だけ続けることができます)

- 払い出し制限…2023年制度廃止に伴い、2024年以降いつでも非課税で払い出しOKに!

(参考|金融庁「ジュニアNISAの概要」)

【つみたてNISA】で投資をしていない方は、【つみたてNISA】も開設しましょう!

詳しくはこちら

非課税でお得に運用できる

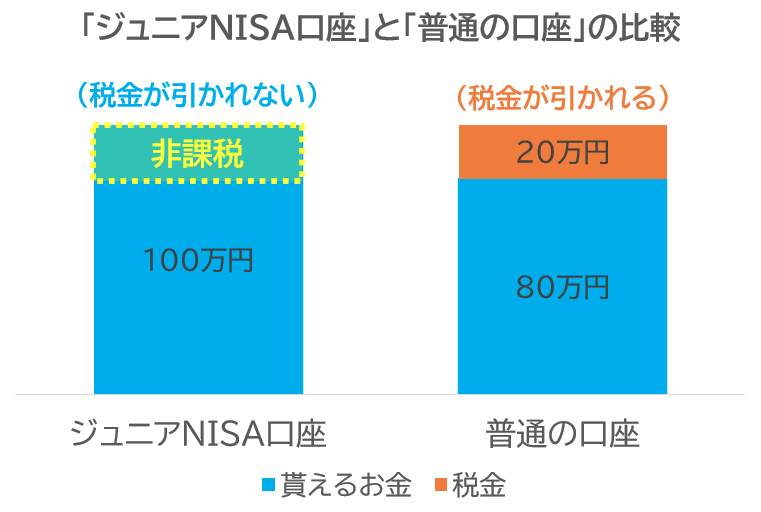

通常であれば、投資で得た利益には20.315%の税金が掛かります。

例えば100万円の利益が出た場合、約20万円は税金として引かれてしまうため、実際に受け取れる金額は約80万円となってしまいます。

一方、【ジュニアNISA口座】であれば利益に税金はかかりませんので、100万円の利益をそのまま受け取ることができます。

子どもが成人しても非課税で運用できる

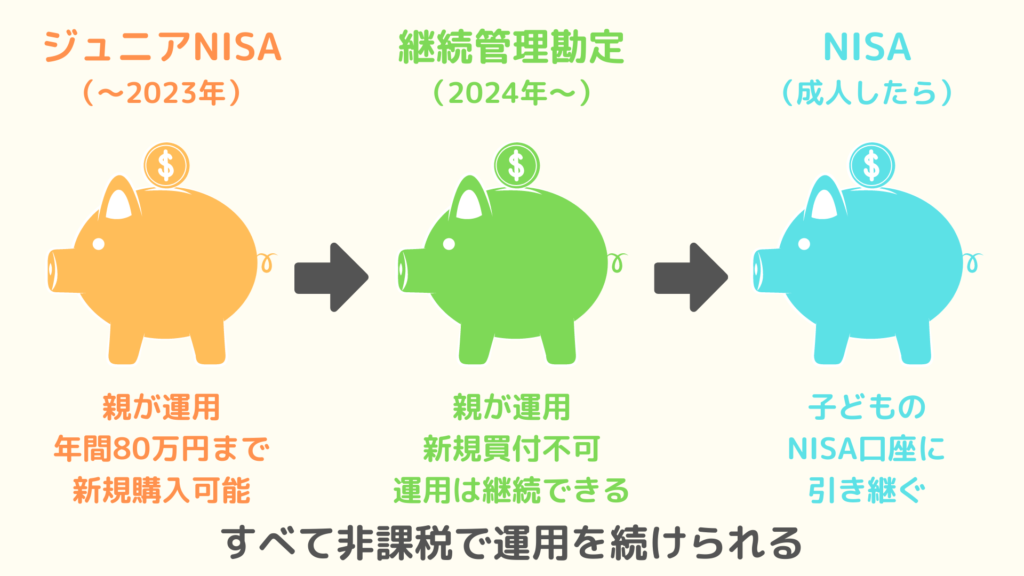

制度が終わってしまうと【ジュニアNISA口座】というものがなくなってしまい、代わりに【継続管理勘定口座】という場所に移管されます。

【継続管理勘定】とは、子どもが成人するまで非課税のままお金を仮置きしてくれる場所のことです。

そのまま非課税で運用を続けることが可能なので、資金が必要になるまでお得に運用できるのは変わりません。

また、子どもが成人した後も運用したい場合、成人した際に子どもの【NISA口座】にバトンタッチすることも可能です。

【NISA口座】も、もちろん非課税ですのでお得に運用することができます。

このように【ジュニアNISA】は教育資金にしても良いし、結婚資金などに活用しても良いため、まさに「子どものため制度」となっています。

年間80万円も非課税枠がある

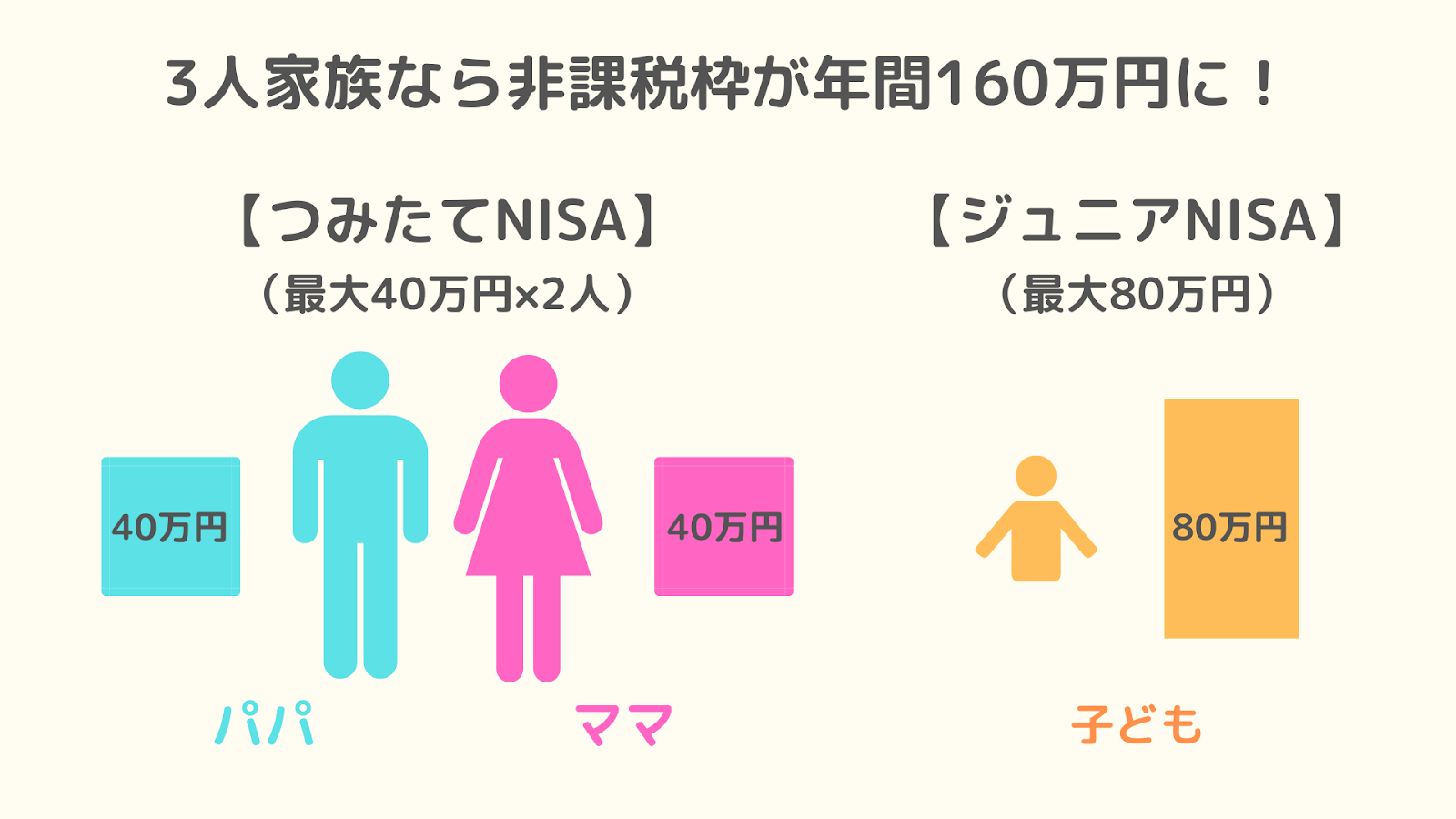

夫婦で【つみたてNISA】をすでに運用されている方も多いと思います。

なかには、年間40万円の【つみたてNISA】の上限を使い切っていて「もっと投資したい!」と考えている方もいるのではないでしょうか?

例えば夫婦で満額投資していれば、年間80万円(40万円×2人)となります。

それに加え【ジュニアNISA】は、お子様一人につき年間80万円まで投資することができますので、合計すると非課税枠が倍の160万円に増えます!

また、【ジュニアNISA】の場合、「積立購入」だけでなく「スポット購入」することもできますので、ボーナスが入った月やなどにまとめて購入することも可能です。

年間の「上限」が80万円ですが、もちろん上限まで使い切る必要はありませんので無理のない金額で投資をしましょう。

投資対象商品が豊富

【ジュニアNISA】で購入できる商品は「株」「投資信託」「ETF」など豊富にラインナップされています。

そのため、ある程度知識がある方であれば柔軟に選択できると言えます。

投資初心者の方であれば投資信託から選んでおきましょう。

投資信託はリスクとリターンのバランスが良い優秀な投資商品ですので、無理に株などに手を出す必要はありません。

【投資信託】について、詳しくはこちら

教育資金を運用する場合

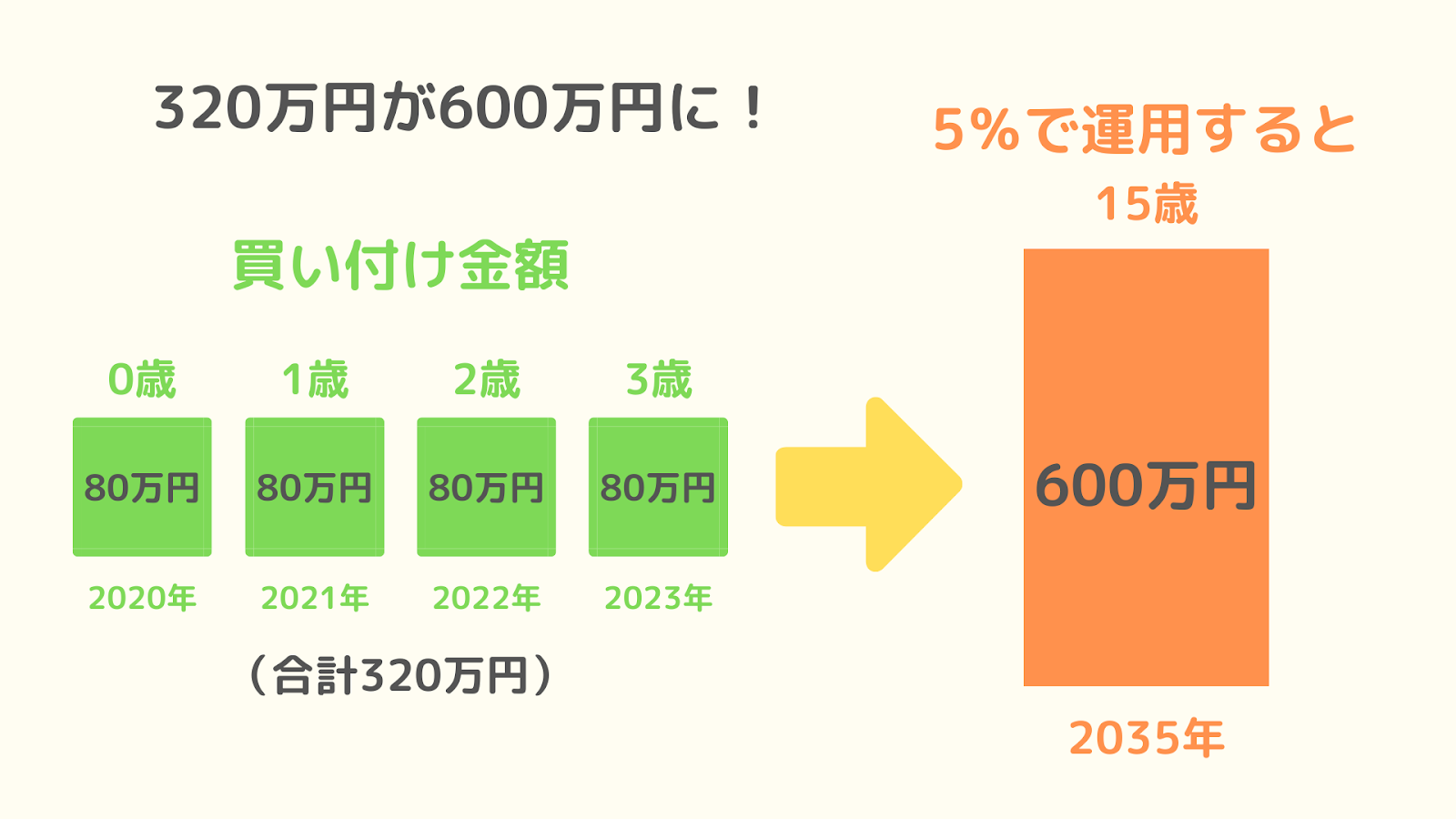

たとえば2020年に産まれた子どもの場合、2023年の制度終了までの4年分の購入枠があります。

そのため、「4年間×上限80万円=最大320万円」も投資することができます。

2023年以降、「新規の買付」はできませんが「運用」はそのまま継続することができます。

たとえば年利5%で運用できれば、2035年の15歳になった頃にはなんと約600万円にまで増えています!

子どもが小さい場合、長期での運用が可能なため、リスクを抑えた運用ができる可能性が高いといえます。(長期投資について詳しくは後述します)

子どもに「お金の教育」ができる

【ジュニアNISA】は、「教育資金」の確保だけでなく「子どものお金の教育」のために活用することもできます。

子どもの金融リテラシーを向上させるためにも、親子で一緒に運用をしてみてはいかがでしょうか?

子どものうちに「投資」を経験しておくことで、社会や経済に興味を持つキッカケにもなります。

そうなれば、大学での勉強にもより意欲的に取り組んでもらえるかもしれません!

是非検討してみてください!

前述の通り、【ジュニアNISA】では【株】も買うことができます。

お子様に「どの会社(お店・商品)が好き?」などと聞いてみるのも面白いですね!

「子どものお金の教育」に関してはこちら↓の本が参考になります!是非一読してみてください。

非課税で子ども(孫)に贈与ができる

「子どものお金の教育」以外にも「生前贈与」として【ジュニアNISA】を活用することもできます。

年間110万円までであれば贈与税は非課税となります。

例えばお子様が成人になるまで保有して【(一般)NISA】に移行すれば、資産はお子様のものになります。

この方法であれば、「贈与税」も「投資運用益」も非課税となりますので、効率的に次世代に資産を受け継ぐことができます。

「大学資金」を運用したい場合の目安

「大学資金」の運用と考えた場合、タイムリミットがあります。

投資で運用できるかの目安としては下記を参考にしてください。

- 【~幼児】…15年ほどの投資期間であれば積極的に活用を検討

- 【小学生】…10年前後であれば一部活用を検討

- 【中学生~】…「大学資金」としては期間が短くリスクが大きい!「大学資金」ではなく、「子どものお金の教育」や「非課税贈与」での運用継続がおすすめ

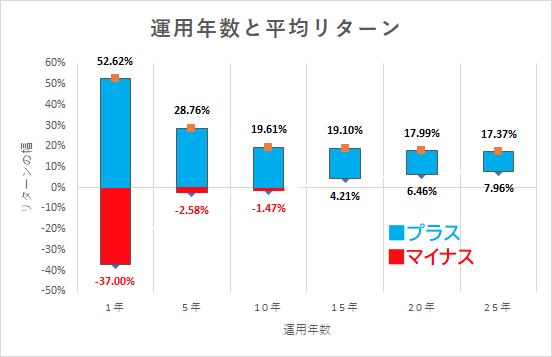

投資期間のリスクとリターンについては次項のグラフにて

運用上の注意点

元本割れの可能性がある(長期保有しよう!)

投資商品に元本保証はありません。

そのため、リスクをしっかりと知った上で運用しましょう。

特に教育資金は「確実にそのタイミングで必要なお金」ですので、計画的に運用していく必要があります。

グラフからわかるように、投資は長期になればなるほどリスクとリターンは安定します。

まだお子様が小さく、時間を確保できるご家庭であれば、比較的安心して運用することができるでしょう。

一方、お子様がすでに大きい場合(中学生・高校生など)、「大学資金」を目的とするには運用期間が短く、投資ではリスクが高くおすすめできません。

そのため「大学資金」に関しては、今までの貯蓄や投資資産(早めに利益確定)、そして今後の収入で貯めていったほうが良いでしょう。

投資期間に余裕があったとしても、教育資金の「すべて」を投資で運用するのはやめましょう!

貯金や収入を考慮して適正なリスクを取って投資を行ってください。

暴落に備えて利益確定しよう!

「お子様が高校3年生の時に暴落が来てしまい、計画していた目標金額に足りず、大学資金が足りなくなってしまった!」という可能性はゼロではありません。

株価のピークがいつになるのかは誰にもわかりませんので、お金が必要となる3~5年前には利益確定しておくことをおすすめします。

あるいは、仮に目標金額が300万円だとしたら、300万円に到達した時点で利益確定しても良いでしょう。

決して欲張らずに確実に確保しましょう。

繰り返しますが、教育資金などの「期限が決まっているライフイベント」に関しては、投資だけでなく「現金」でも同時にコツコツと貯めていくことをおすすめします。

新規の買付、入替ができない

2023年の制度終了後、【継続管理勘定】に以降されると、新規の買付や商品の入替はできません。

そのため、利益確定するまでは買った商品を保有し続けることとなります。

「いつ必要なのか?」「いくら必要なのか?」「リスクはどのくらい取れるのか?」をしっかりと考えて、その時まで「自信をもって持ち続けられる投資商品」を選択しておきましょう。

口座の移行ができない

一度口座の開設を行うと、他の証券口座に移行することはできません。(廃止・新設すれば可能ですが…)

そのため、最初の証券会社選びが重要です。

おすすめの証券会社は、商品が豊富でコストも安く、優良な商品が揃っている【楽天証券】か【SBI証券】です。

学資保険との比較

| ジュニアNISA | 学資保険 | |

|---|---|---|

| 収益性 | 高い | 低い |

| 安全性 | 投資期間による | 高い |

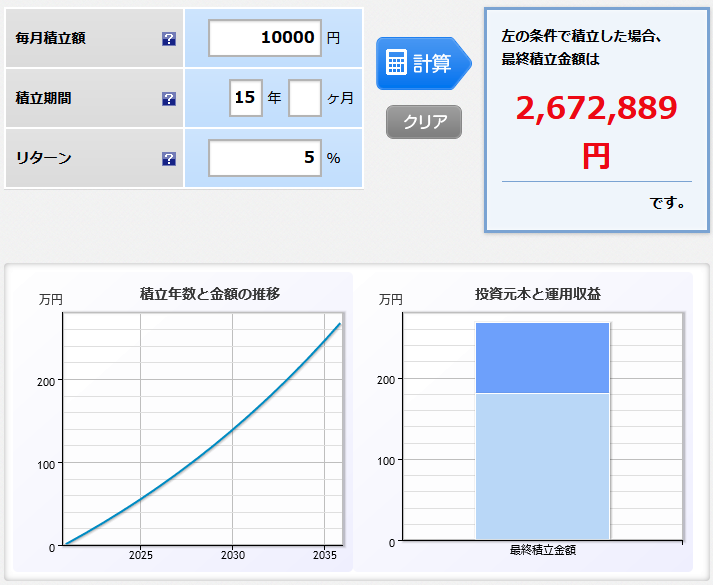

| 180万円(月1万円×15年間)積立した場合 | 267万円(年利5%) | 200万円(返戻率111%) |

| メリット | 運用益非課税 | 死亡保障、生命保険控除 |

| デメリット | 元本割れの可能性も | 途中解約の場合元本割れも |

一般的に、学資保険の受取総額は200万円、毎月の支払いは1万円程度のご家庭が多いようです。

学資保険の場合、「返戻率」という「支払った総額に対して何%のリターンがあるか?」というものをみます。

受取総額200万円の場合、おおよそ180万円~(月1万円×15年間)ほどの支払い総額に対し、111%程度の返戻率ということになります。

一方、投資の場合は「総額の利回り(返礼率)」ではなく、「毎年の利回り(年利)」が105%程度で運用することも可能です。

その場合、同じ180万円(月1万円×15年間)でも、毎年5%ずつ増えていくため、最終的にはなんと267万円に増える可能性があります。(下表参照)

このように、「学資保険」と「投資」ではリスクとリターンが大きく異なります。

期間に余裕がある方ほど投資のリスクは小さく、リターンは大きくなります。

もちろん、どちらもメリット・デメリットがありますので、「両方に月1万円ずつ貯めていく」といった方法も良いでしょう。

【ジュニアNISA】の場合、2023年で新規の買付ができなくなってしまうため、上記のシミュレーションのようにはいきません。

あくまで、「同じ金額を同じ期間運用した場合の比較」として参考にしてください。

(参考|保険コンパス)

(参考|myINDEX)

投資は時間を味方にできる

まだお子様が小さいご家庭であれば、「時間」を味方につけることができます。

長期投資のグラフから分かる通り、15年ほどの「時間」を味方にできると、リスクもリターンも安定するため、「学資保険」ではなく「投資」で運用したほうが効率が良いです。

2023年の新規買付期間終了後は、現金でコツコツと貯めていくなどすれば、投資のリスクとバランスを取ることができます。

貯金が想定よりも順調に貯まっていき、【ジュニアNISA】の資金に手を付けなくても良さそうであればそのまま運用を継続しましょう。

お子様がそのまま引き継いで【NISA】に移行しても良いですし、大学の卒業旅行、車など社会人の初期費用、結婚資金などに充てることもできます。

おすすめはの投資商品は「全世界株式」

おすすめは投資信託の【eMAXIS Slim 全世界株式(オールカントリー)】です。

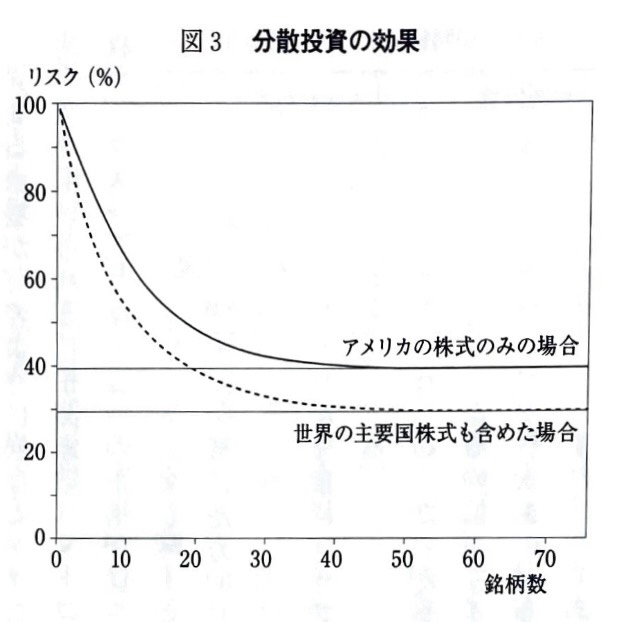

世界中に幅広く分散投資をするため、リスクとリターンのバランスが取れた「資産運用の王道」とも呼ばれています。

↑上のグラフは、世界一の経済大国である「米国株式」のみを保有した場合と、その他の国も含む「全世界株式」を保有した場合のリスクについての比較です。

こちらのグラフは、分散投資の効果を表しており、「全世界株(点線)」のほうがリスクが低いことがわかります。

投資可能な期間や貯蓄にもよりますが、「もう少し保守的に運用したい!」という方であれば、【eMAXIS Slim バランス(8資産均等型)】や、【 楽天・インデックス・バランス・ファンド】などのバランスファンドがおすすめです。

バランスファンドは株式だけでなく、債券などの比較的リスクの小さい資産も組み入れられていますので、「株式のみ」に比べて保守的に運用することができます。

まとめ

【ジュニアNISA】は、

- 非課税で投資ができる!

- 上限が80万円もある!(【つみたてNISA】の倍!)

- 効率的に教育資金を運用できる!

- 子どもの「お金の教育」にも役立つ!

- 余剰資金があるご家庭はやらない手はない!

といった、優秀な制度です。

お子様のために口座の開設を検討してみてください!

最後までお読みいただきありがとうございました!

参考までに(我が家の場合)

2019年産まれの子どもがいる我が家でも【ジュニアNISA】を活用しています。

我が家の場合「教育資金の確保」だけでなく、「子どものお金の教育」のためにも運用しています。

お年玉やお祝いを子どもの「銀行預金」と「投資」に振り分けており、子どもが大きくなったら「お金の教育」の教材にしようと思っています。

親世代よりも、私たちの世代は苦しい状況にあると言われていますが、子どもたちが大人になる頃にはさらに状況は悪化しているかもしれません。

そうなることが予想される以上、お子様の「マネーリテラシー」を高めておく必要があります。

【ジュニアNISA】をきっかけに、親子でお金について勉強してみてはいかがでしょうか!