つみたてNISAって実際どうなの?

どれぐらいの損益があるの?

どんな商品を買っているの?

運用している人の実績を見てみたい!

非課税の優遇制度で大人気となっている【つみたてNISA】

これから投資を始ようと考えている方であれば、まずは「つみたてNISA制度」を利用することをおすすめします。

しかし、投資初心者の方は「投資がどんなものかわからない!」「まだまだ不安で始められない!」という方も多いのではないでしょうか?

そこで、私たち夫婦の実績を公開します!

先に結論をお伝えすると、現在のリターンは・・・

+522,412円(+29%)です‼

毎月更新していきますので、今後の運用が気になる方は是非ブックマークしてくださいね!

- 私たち夫婦のつみたてNISAの実績

- 私たちが運用している投資商品

- おすすめの投資商品

- おすすめの証券会社

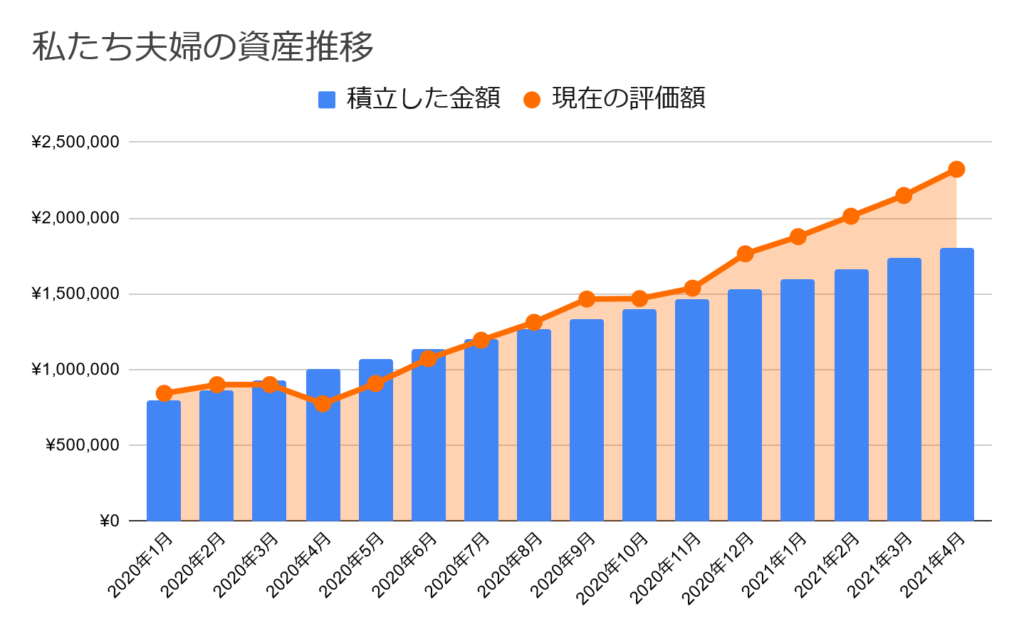

私たち夫婦の運用実績

私たち夫婦は2019年から「つみたてNISA」を利用しています。

つみたてNISAの上限である、毎月33,333円を積立しています。(33,333円×2人×12か月=年間799,992円)

今月の実績と詳細は下記の通りです!

| 今まで積立した金額 | 現在のリターン | 合計すると | |

|---|---|---|---|

| 夫婦合わせて | 1,799,990 円 | +522,412 円 | 2,322,402 円 |

(コロナショックによって暴落した2020年2月から6月までのリターンはマイナスでした)

誰でも同じ結果が得られる!

つみたてNISAは、誰が運用しても同じリターンが期待できます。

同じ期間・同じ金額・同じ商品であれば、初心者も経験者も関係がありません。

たとえば私たちと同じように、2019年から開始し、同じ商品(後述します)で、毎月33,333円(×2人)を積立していれば、まったく同じ結果となります。

今月のコメント

2020年のコロナショックでは誰しもが一時的に暴落を経験しました。

しかし、現在の株価は各国の政策によって右肩上がりを続けています。

再びいつ下落が起こるかは分かりませんが、つみたてNISA口座の資産は長期間保有する予定のため、近い将来の下落は気にしていません。

むしろ積立の前半に暴落が続いてくれた方が「安く・お得に購入できるチャンス!」となるため「暴落してくれー!」とも思ってしまいます(笑)

実際に、コロナショックで安く購入できたおかげで、その後の資産は順調に伸びています。

【つみたてNISA】の概要

簡単につみたてNISAの概要をおさらいしておきましょう!(概要を理解されている方は、次項へ飛ばしてください)

つみたてNISAは「負けない投資」の基本である【長期】【積立】【分散】投資を非課税で運用できる国の優遇制度です。(本来であれば約20%の税金を取られてしまいます)

老後2000万円問題などを背景に、国は「貯蓄から投資へ」というスローガンを掲げ、国民に投資をする後押しをしています。

「ぼったくり商品」は、事前に金融庁が排除してくれているので初心者でも安心して投資を始めることができます。

一度設定さえしてしまえば、後はほったらかしでもOK!(私たち夫婦も設定後はなにもしていません)

面倒くさがりでも、初心者でも簡単に始めることができます!

- 上限金額:毎年40万円まで(月33,333円)

- 非課税運用期間:最長20年間(非課税じゃなくなるけど、それ以降も運用してもOK)

- 積立できる期間:~2042年まで積立購入が可能(購入はできなくても、購入してある資産の「運用」はそれ以降もOK)

- 対象商品:金融庁で厳選した商品(ぼったくり商品は排除してくれている)

(参考:金融庁HP|つみたてNISAの概要)

私たち夫婦が購入している商品

- 投資商品①…約70%は【eMAXIS Slim 全世界株式(オール・カントリー)】

- 投資商品②…約15%は【eMAXIS Slim 米国株式(S&P500)】

- 投資商品③…約15%は【楽天・全米株式インデックス・ファンド】

全世界株式をメインに運用

私たち夫婦は、つみたてNISAでは【全世界株式】をメインに運用をしています。

米国株式は成長が著しく(リターンが高く)、非常に魅力的な投資先です。

つみたてNISAのような非課税の制度であればリターンの大きい米国株に集中投資をした方が効率は良いと思います。

しかし、老後資産などの「超長期の運用になる可能性もある」と考えた場合、米国株式にのみ集中投資をするのは不安を感じました。

そのため、私たち夫婦は世界経済の中心がどの国に変わろうともその恩恵を享受できる【全世界株式】をメインに運用することにしています。

とはいえ、つみたてNISAのすべての資産を老後まで保有し続けることはできないとも考えているため【米国株式】にも投資をしています。

つみたてNISA以外の投資

私たち夫婦は、つみたてNISA口座以外(特定口座:課税される普通の口座)でも投資をしています。

非課税のつみたてNISA口座はなるべく長く運用したいので、つみたてNISAの口座よりも特定口座の資産を優先的に取り崩す予定です。

ひとまず、10~15年後(大学資金など)を想定しているため、その程度の期間であれば米国株式を中心としたほうが効率が良いと考え、つみたてNISA以外は米国株式を中心に購入しています。

数十年であれば米国は最強のままだと思っています!

おすすめの商品

- 【eMAXIS Slim 全世界株式(オール・カントリー)】…世界中の株に分散投資!(先進国、新興国)

- 【eMAXIS Slim 全世界株式(除く日本)】…日本を除く世界中の株に分散投資!(先進国、新興国)

- 【eMAXIS Slim 先進国株式インデックス】…先進国に分散投資!(新興国を除外した全世界株式)

- 【eMAXIS Slim 米国株式(S&P500)】…米国の優良企業500社に絞って投資!

- 【楽天・全米株式インデックス・ファンド】…米国株のほとんど全てを網羅して投資!

どの商品も手数料が安く、ランキングでも常に上位の人気商品です。

これから投資を始める方であれば、まずは世界全体に分散投資ができる【全世界株式】が最もおすすめです。

つみたてNISAのシミュレーション

毎月33,333円(年間約40万円)を20年間(約800万円)積み立てした場合、年率5%の運用で1,370万円(+570万円)にまで資産が増えます。

つみたてNISAであれば運用益は非課税ですので、この利益をそのまま受け取ることができます。(本来は約20%、約114万円の税金が引かれる)

夫婦2人でつみたてNISAを利用していれば、倍の2,740万円にもなりますね!

コツコツと積立を続けることで、将来は大きな資産になっているはずです!

おすすめの証券会社は楽天証券

楽天証券では、毎月50,000円までは楽天カード払いをすることができます。

カード払いであれば100円につき1ポイント還元されるため、つみたてNISAで上限の33,333円を購入していれば、毎月33ポイント入ることになります。

1年間で396ポイント獲得することができ、そのポイントを使って投資をすることもできます。

20年間続ければ7,920ポイント貯まり、投資と同じように運用すれば13,564円にもなります。

投資において「1%」の差は非常に大きいです。

楽天カード払いをすることで、購入時に1%の利益を確定できると言う事は本当に凄いことなんです!

少額から始めてみよう!

投資は早く始めるほど資産が雪だるま式に増えていきます。

つみたてNISAは「金融庁が厳選した商品」「損をしにくい長期・積立・分散投資」「少額から始められる」など、資産形成の第一歩にはピッタリです!

積立投資であれば元手は必要ありません。

毎月1,000円からでも、1万円からでも始められるので是非チャレンジしてみてくださいね!

この記事があなたの資産形成に役立てば嬉しいです!

最後までお読み頂きありがとうございました!

(関連記事)