子どもの教育費が心配だ…

家を買いたいけど、ちゃんと返していけるかなぁ…?

老後の生活が心配だ…

老後2000万円問題ってなに?

これからの人生、いったいいくら必要になるのか心配ですよね?

なかでも、教育費や住宅取得費など、大きなお金はどのくらい必要なのでしょうか。

いつまでに、いくら貯めておけばよいかが分かると、無駄遣いが減ったり、節約の意識も高まります。

人生をより楽しく過ごすためにも、「人生3大支出」を把握して、計画的な資産形成をしていきましょう!

人生3大支出とは

人生3大支出とは

- 教育資金

- 住宅資金

- 老後資金

のことです。

大きなライフイベントには、たくさんのお金が必要となりますので「計画的な準備」が必要となります。

教育資金について

教育費は「1人あたり1,000万円ほど掛かる」と言われています。

実際には公立・私立など、進路によって大きく異なります。

特に、大学の学費は教育資金の中でも高額なため、計画的な準備が必要です。

「幼児教育・保育の無償化」「高校無償化」「大学無償化」などの支援制度がありますが、「全額無償」とはならないため、それほど大きな負担減ではありません。

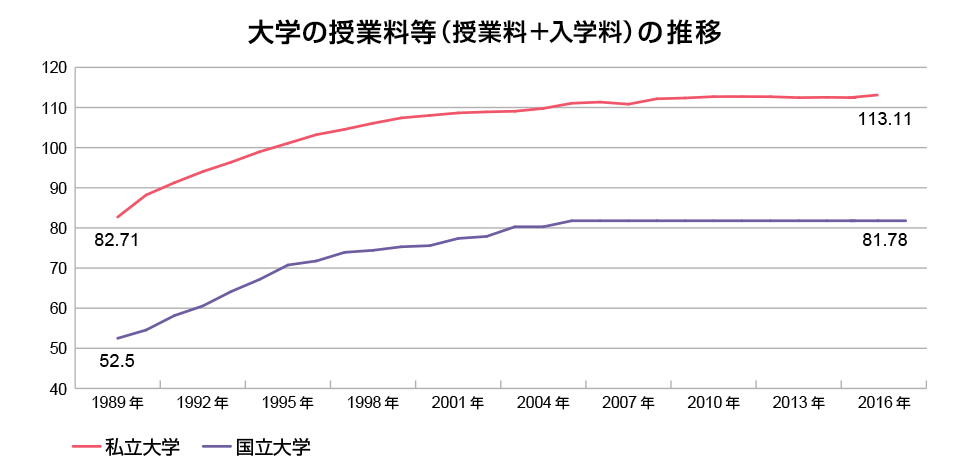

また、学費は特にインフレが進んでおり、将来的には現在の平均値以上の金額になることが予想されています。

インフレ…モノやサービスの値段が上がること

グラフの通り、学費がどんどん上がっている!(最近は落ち着いてきたが)

教育資金の目安

幼稚園~高校生までの学習費

| 幼稚園 | 小学校 | 中学校 | 高校 | |

|---|---|---|---|---|

| 公立 | 23万円/年 | 32万円/年 | 48万円/年 | 45万円/年 |

| 私立 | 48万円/年 | 153万円/年 | 133万円/年 | 104万円/年 |

こちらのデータを基にすると、

- 幼稚園~高校まですべて「公立」の場合…約540万円

- 高校のみ「私立」の場合…約720万円

- 幼稚園~高校まですべて「私立」の場合…約1,770万円

となります。

大学生の平均学習費

| 初年度納入金 | 学費総額 | |

|---|---|---|

| 公立(文系) | 93万円 | 254万円 |

| 公立(理系) | 93万円 | 252万円 |

| 公立(医学部) | 123万円 | 394万円 |

| 私立(文系) | 129万円 | 361万円 |

| 私立(理系) | 160万円 | 468万円 |

| 私立(医学部) | 729万円 | 2074万円 |

また、一人暮らしをする場合、上記の学習費に加え「年間120万円以上」の生活費も別途必要となります。

教育費の無償化

「教育費の無償化」という学業支援制度があります。

「無償化」といっても、すべてが無償化になる訳ではなく、対象となる条件もあります。

幼児教育・保育の無償化

3~5歳児クラスの幼稚園、保育所、認定こども園等の「利用料」が無料となります。

ただし、上限「月2万5,700円」を超えた分は自己負担となります。

上記の保育施設を利用できず、やむを得ず認可外保育園やベビーシッター等を利用する場合の上限は「月3万7,000円」となります。

0~2歳児クラスは「住民税非課税世帯(年収200~250万円以下が目安)」の場合のみ無償化の対象となるため、ほとんどの家庭では適用外となってしまします。

(出所|内閣府「幼児教育・保育の無償化 特設ホームページ」)

高校無償化

年収目安約910万円未満と条件はあるものの、全国の約8割の生徒が利用しています。

世帯年収や学校の種類によって多少の違いはありますが、月々約1万円ほどの支援が受けられます。

(出所|文部科学省「みんなに知ってほしい、高校生へのふたつの支援」)

大学無償化

「授業料等の減免(授業料・入学金の免除または減額)」「給付型奨学金(学生生活費の支援)」の2つの支援制度があります。

対象は「住民税非課税世帯」か「それに準ずる世帯」の学生となります。

家族構成や年収によっても異なりますが、例えば「両親・本人・中学生」の家族4人世帯の場合、年収の目安は約380万円までとなっています。

上限は、国公立大学の場合、入学金:約28万円、授業料:約54万円が免除となりますが、収入等に応じて上限の1/3、2/3に減額されます。

また、実際には「その時にどのような制度になっているか」はわかりません。(制度に改定がないか再度調べてる必要があります)

現在でも対象となる世帯は少ないため、将来の資産形成を考える上ではあまりアテにしないほうが良いでしょう。

(出所|文部科学省「学びたい気持ちを応援します 高等教育の修学支援新制度」)

無償化のまとめ

- 幼児教育・保育の無償化…約月2.5万円×12か月×3年=約90万円の補助

- 高校無償化…約月1万円×12か月×3年=約36万円の補助

- 大学…あまりアテにせず、着実に貯める必要がある

教育資金まとめ

教育資金は期間がハッキリしているため、計画的な準備がしやすいとも言えます。

現在は約8割の子どもが大学や専門学校に進学しています。

子どもが小さいうちは「貯めどき」ですので、「計画的に」資産運用して、大学資金を確保する必要があります。

「学費はインフレが早い」ため、キャッシュフロー表などで計算する場合は上記の金額以上に設定しておいたほうが無難です。

貯金だけでなく、投資(「つみたてNISA」「ジュニアNISA」がおすすめ)も積極的に活用して、大学進学までに資金を確保しましょう。

住宅資金について

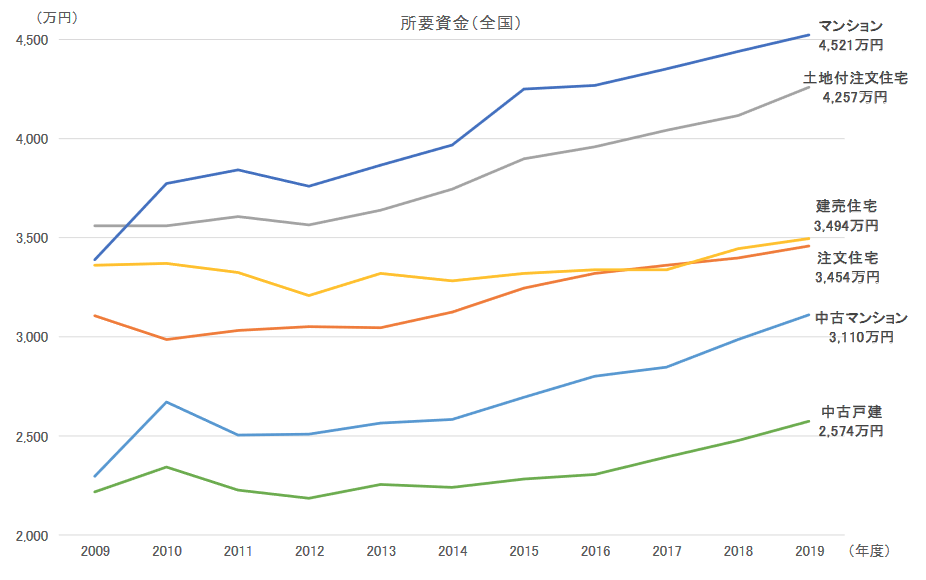

住宅金融支援機構の調査によると、2019年度の住宅の平均購入価格は下記の通りです。

- 土地付注文住宅…平均4,257万円

- 建売住宅…平均3,494万円

- マンション…平均4,521万円

また、住宅購入の頭金は、「物件価格の2割程度」が目安となっています。

住宅購入後は、リフォーム代や維持費などにも数十年に一度、数百万円以上必要になることが考えられますので、別途費用を計算しておく必要があります。

あなたの希望する住宅に合わせて、「頭金の準備」「月々のローンの返済」「定期的なリフォーム代金」を計算しておきましょう。

ローンの返済と平行して、無理のない範囲で「つみたてNISA」で資産運用をしていくことをおすすめします。

「住宅ローン破産」といったことにならないように、身の丈に合った堅実なローンを組みましょう。

住宅購入時に検討したいこと

住宅ローンは30年以上と長期的に返済して行かなければなりません。

事前に様々なことを検討しておくことをおすすめします。

例としては、

- 近隣環境に変化はありそうか

- ライフプランの変化(転勤・夢・セカンドライフ)はありそうか

- 購入時期・頭金の準備(借入金を少なくすれば返済額も減る)はできているか

- 家族構成の変化(予定外の出産・子どもの一人暮らし・離婚・死別など)を見積っているか

などに加え、金利の急上昇・病気・リストラ等、あらゆるリスクを想定し、無理のない返済計画を立てましょう

「賃貸=幸せになれない」ではない

マイホームを購入する方の多くは「家族の幸せのために」計画しているはずです。

しかし、無理な返済計画を立ててしまい、苦しい生活となってしまえば本末転倒です。

本来の、「家族の幸せのため」という目的を見失わないように身の丈にあった選択をしましょう!

- 返済計画が難しそうであれば、今一度「目的・目標・幸せ」について考え直す

- 「賃貸だから幸せになれない」という訳ではない

- 「夢のマイホーム」は幸せになるための「選択肢のうちのひとつ」にすぎない

老後資金について

総務省の調査によると、高齢無職世帯の月々の支出は約26.5万円なのに対し、年金などの社会保障の収入(夫婦で)は約20.3万円です。

つまり、月に約6万円が不足する計算になります。

仮に60歳~90歳までの30年間に不足する金額を計算すると、合計は約2,200万円になります。

さらに、医療費や介護費用を加えると、老後の生活に必要な資金の総額はより大きくなります。

平均寿命も年々増加傾向にあることや、インフレリスクに備えるためには、さらに資金が必要になることが予想されます。

(出典|総務省統計局「家計調査年報(家計収支編)平成29年」)

(出典|厚生労働省「平成28年度 厚生年金保険・国民年金事業の概況」)

生活費を抑えることができれば、上記のデータよりも少ない金額で足りてしまいます。

上記のデータはあくまで「平均」です。

実際には、優雅な生活をしている方々が平均値を押し上げている可能性もあります。

普段から、「格安SIMにする」「電力会社を比較する」「節約・節税をする」といったことに興味があり、実行されている方であれば、実際には少ない資産でも老後生活を過ごすことができるはずです。

長生きリスク

近年「長生きリスク」が話題となっています。

長生きリスクとは「思っていたよりも長く生きてしまい、生活費が足りなくなってしまうこと」を差します。

私たちは「100歳まで生きることがあたりまえ」の「人生100年時代」に突入しています。

「長生きリスク」に対応するには「少しでも長く、健康に働く」ことが求められますので、「健康への投資」と「自己投資」をしっかりと行っていきましょう。

「著書|LIFE SHIFT 100年時代の人生戦略」では人生100年時代を生き抜くヒントを教えてくれますので是非ご一読ください!

まとめ

人生3大支出とは「教育資金」「住宅資金」「老後資金」のこと。

- 教育資金…全て公立で(幼稚園~大学文系)、約800万円

- 住宅資金…土地付注文住宅で、約4,300万円

- 老後資金…30年間の不足金が、約2,200万円

となり、人生3大支出(こども一人)だけで7,300万円もの資金が必要となります!

とても大きな金額ですので、銀行預金だけでは確保するのに苦労する方も多いのではないでしょうか?

将来をしっかりと把握していれば、事前に準備することもできます。

「つみたNISA」や「iDeCo」など、国の優遇制度を利用して計画的に資産形成してくださいね!