- お金について学んでおけば良かった…

- 早く投資をしておけば良かった…

- 子どもの頃に誰か教えてくれていれば…

- 子どもには豊かになってほしい!

- 子どもにお金の教育をしておきたい!

子どもに豊かになってほしいと願うなら、お金の教育は必須です。

日本では「お金の話はしない」とされる風潮が根強く、各国に比べマネーリテラシーも低いとされています。

しかし、松井証券の調査によると「いつか後悔すること」の第1位は「資産運用・資産形成」となり、お金の勉強や投資の必要性を感じている方が多いことが分かりました。

お金を知ることは、社会や経済、政治、税金など幅広い知識を持つことに繋がります。

小さい頃からお金に触れておくことで、将来の夢や勉強にも良い影響を与えますので、親としてしっかり環境を整えてあげたいですね。

- 子どもにお金の教育が必要な理由

- お金の教育がもたらす子どもへの良い影響

- お金の教育におけるジュニアNISAのデメリット

- 我が家のお金の教育方法

![]()

日本の「お金の教育」の実態

日本では昔からの「お金は汚いもの」「子どもの前でお金の話はするな」といった認識が根強く残っており、諸外国に比べて「お金の教育」は大きく遅れをとっています。

近年では日本でも金融教育の必要性を説く声が拡がっていますが、まだまだ十分な環境とは言えません。

家庭での教育も必要ね…

社会人になってからでは遅すぎる

前述の通り、ほとんどの日本人は金融教育を受けずに社会人になります。

給料を何も考えずに使い果たしてしまったり、目的もなく貯金をしていたという方も多いのではないでしょうか?

そのままずっと「資産運用」の必要性に気付けなければ、いつまで経っても豊かになることは出来ません。

こういったことにならないために、社会に出る前からお金を「貯める・増やす・守る・使う」といった力を鍛えておく必要があります。

自分の資産を守るためには知識が必要

現代では電子マネーなどのキャッシュレス化が進み、現物としての「お金」というものが見えにくくなっています。

そういった「見えないお金」のやりとりが進めば、架空請求や詐欺などの被害がさらに拡大すると懸念されています。

未然防止の面からも、お金の仕組みや消費者としての正しい知識を身に付けておくことはとても大切なことです。

「お金の教育」は社会との繋がり

「お金」は現実社会のほぼすべてと繋がっており、社会を知る上でもっとも適した教材といえます。

例えば、電車が好きな子どもであれば、

- どうして電車が好きなの?

- 電車はどんな人たちを幸せにしているのかな?

- なんで電車に乗るにはお金が必要なのかな?

などと質問してあげることで、子どもが社会や経済の仕組みについて考えるキッカケになります。

子どもの興味関心と社会を繋げてあげることは、実はとても簡単なのです。

子どもの将来に大きく影響する

お金の教育をすることで「仕事」や「社会貢献」というものを意識して勉強に励むことができます。

- どんな仕事をしたいのか?

- 世の中にどんな価値を提供したいのか?

- そのためには今、何を学ぶべきか?

投資を通じて小さい頃からたくさんの企業に触れていれば、自分のやりたい仕事について考え、勉強のモチベーションにも繋がります。

未成年口座を開設しよう!

未成年口座とは、子どもが0歳から開設可能な未成年の未婚者を対象にした証券口座です。

子ども名義で運用する未成年口座は、親の同意があればいつでも売買可能です。

自由度が高く「お金の教育」に適していると言えます。

未成年口座の開設は「親がその証券会社の口座を持っている」必要がありますので、まだ投資にチャレンジしていない方は、まずご自分の口座を開設しましょう!

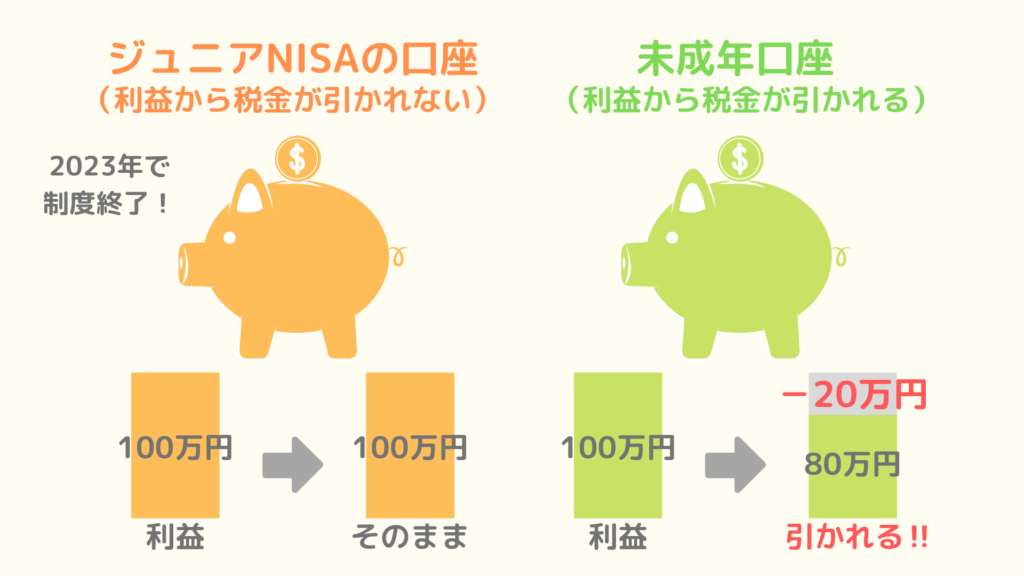

ジュニアNISAは「お金の教育」には不向き

「ジュニアNISA」とは、運用益が非課税のお得な制度です。

しかし、2023年で制度が終了してしまうため「お金の教育」に関してはデメリットもあるので注意が必要です。

「ジュニアNISA」をお金の教育に利用する場合は、期間限定と割り切って運用しましょう。

| 未成年口座 | ジュニアNISA口座 | |

|---|---|---|

| 購入できる期間 | 制限なし | 2023年まで |

| 払い出しの制限 | 制限なし | 原則一括で払い出し |

| 税金 | 引かれる | 引かれない |

制度終了後の新規買い付けができない

ジュニアNISAは2023年に制度が終了してしまうため、2024年からは新規購入はできません。

「一番の教育は実践」ですが、お子様がまだ小さい場合は子どもと一緒に購入できない恐れがあります。

一方、未成年口座であればいつでも新規購入が可能なため、小さいお子様がいる家庭でも実践が可能です。

制度終了後の部分売却ができない

自由に売買ができなければ、投資の仕組みを十分に理解することはできません。

ジュニアNISAの場合は、2023年の制度終了後に売却する場合は「一括」で売却する必要があります。(一部分を売却することはできない)

一方、未成年口座ではいつでも部分売却が可能なため、商品の入れ替えや資産配分を自由に調整することが可能です。

自由な売買ができないジュニアNISA口座は「お金の教育」の上では大きなデメリットとなります。

ここで言う「売却」とは、ギャンブル性の高い「短期投資」のことではなく、リバランス(資産配分の調整)などが目的です。

所得に税金は掛かるもの

ジュニアNISAは、「運用益が非課税」という最大のメリットがあります。

しかし「所得には税金が掛かる」という仕組みを教える(経験する)ことも、子どもの将来にとって大切なことです。

「利益確定(売却時)には税金が掛かる」ということを理解した上で、将来的に子どもの判断で非課税制度を上手に選択することに意味があります。

税金が掛かってしまうのは一見デメリットのように感じますが、「税金の仕組み」や「税金はどんなことに使われているのか」を教えるにはむしろ良いキッカケと言えます。

あくまで目的は「お金の教育」だからね!

ジュニアNISAは2023年に制度が終了し、その後は自由度が低くなってしまいます。

その結果、お子様と実際に運用をするには「未成年口座」を利用することとなります。

- ジュニアNISA口座…”親が”教育費などを目的に運用

- 未成年口座…”子どもの”お金の教育のために運用

といったように、事前に使い分けたほうが管理はしやすいと言えます。

我が家の運用方針

我が家では「子どものお金の教育」を目的として未成年口座にて投資信託を購入しました。

子どもがお金に興味を持ち始めたらこちらの口座を利用して「お金の教育」を始めたいと思っています。

2021年2月時点でまだ1歳のため、どちらにせよジュニアNISAの運用期間内には子どもと一緒に運用はできないと判断しています。

ジュニアNISAの利用

とはいえ、お得な非課税制度であるジュニアNISAも教育資金の運用として積極的に活用しています。

子どもにがある程度大きくなってきたら、ジュニアNISA口座の金額も確認しながら、

- 大学にはいくらかかるのか

- どんな目的を持って勉強するのか

- 将来どんな仕事をしたいのか

といったことを話したいと思っています。

現在の運用商品

- 投資|全世界株式(オールカントリー)

- 投資|全世界株式(日本を除く)

- 投資|米国株式(S&P500)

- 預金|銀行預金

2020年4月に、4資産に5万円ずつ振り分けて運用を開始しました。

お祝いやお年玉を貰った際にも均等に振り分ける予定です。

子どもと一緒に考えたいこと

子どもがお金に興味を持ったら、口座を見ながら下記のようなことを一緒に考えていきたいと思っています。

【①全世界株式(オールカントリー)】と【②全世界株式(日本を除く)】

- 日本の有無でどんな違いがあるのかな?

- 日本は成長しているのかな?(いないのかな?)

【①全世界株式(オールカントリー)】と【③米国株式(S&P500)】

- 世界と米国でどんな違いがあるのかな?

- 米国ははなぜこんなに成長しているのかな?(いなのかな?)

- 他の国の成長などうかな?(なんでかな?)

【①②③投資】と【④銀行預金】

- 投資はなぜこんなに増えているのかな?(減っているのかな?)

- 銀行預金がほとんど変わらないのはなんでかな?

など、投資と銀行預金を通じて子どもと一緒に考えられることはたくさんあると思っています。

今思えば「新興国株式」「日本株式」「債券」も買っても面白かったかな!

株式への投資

最近では1,000円から株が買えるサービス(PayPay証券など)も普及していますので、株購入のハードルも低くなっています。

投資信託に比べ、より具体的に「会社」というものを考えるキッカケになります。

- どんな会社(商品・サービス)が好きなの?

- その会社はどうやってみんなを幸せにしているのかな?

- その会社をこれからも応援していきたい?

など、子どもと一緒に考えながら「株式」にも挑戦していきたいと考えています。

子どものマネーリテラシーは親のマネーリテラシーに影響される

「子どものお金の教育」をする上で何より大切なのは「まずは親が正しい知識を付けておく必要がある」ということです。

親が間違った認識(お金は汚い!投資は怖い!貯金しなさい!など)を持っていては、子どもに正しい知識を与えることは不可能です。

子どもが小さいご家庭は、今のうちから少しずつ勉強・実践をしておきましょう。

子どもが大きい家庭は、子どもと一緒に勉強するのも楽しいね!

まとめ

「お金の教育」は子どもと社会を繋げる最高の教材です。

- 子どもと社会が繋がる

- 自分の将来について考えるきっかけになる

- 勉強へのモチベーションに繋がる

など、子どもの将来(経済的にも・夢や仕事についても)にとって、たくさんのメリットがあります!

「子どもの口座」を作って一緒に勉強してみてはいかがでしょうか!

最後までお読み頂きありがとうございました!

(子どものお金の教育におすすめの本はこちら↓)