- 投資を始めてみたい!

- つみたてNISAってなに?

- リスクをなるべく小さくしたい!

- お得に運用したい!

- 最初は少ない金額で様子をみたい!

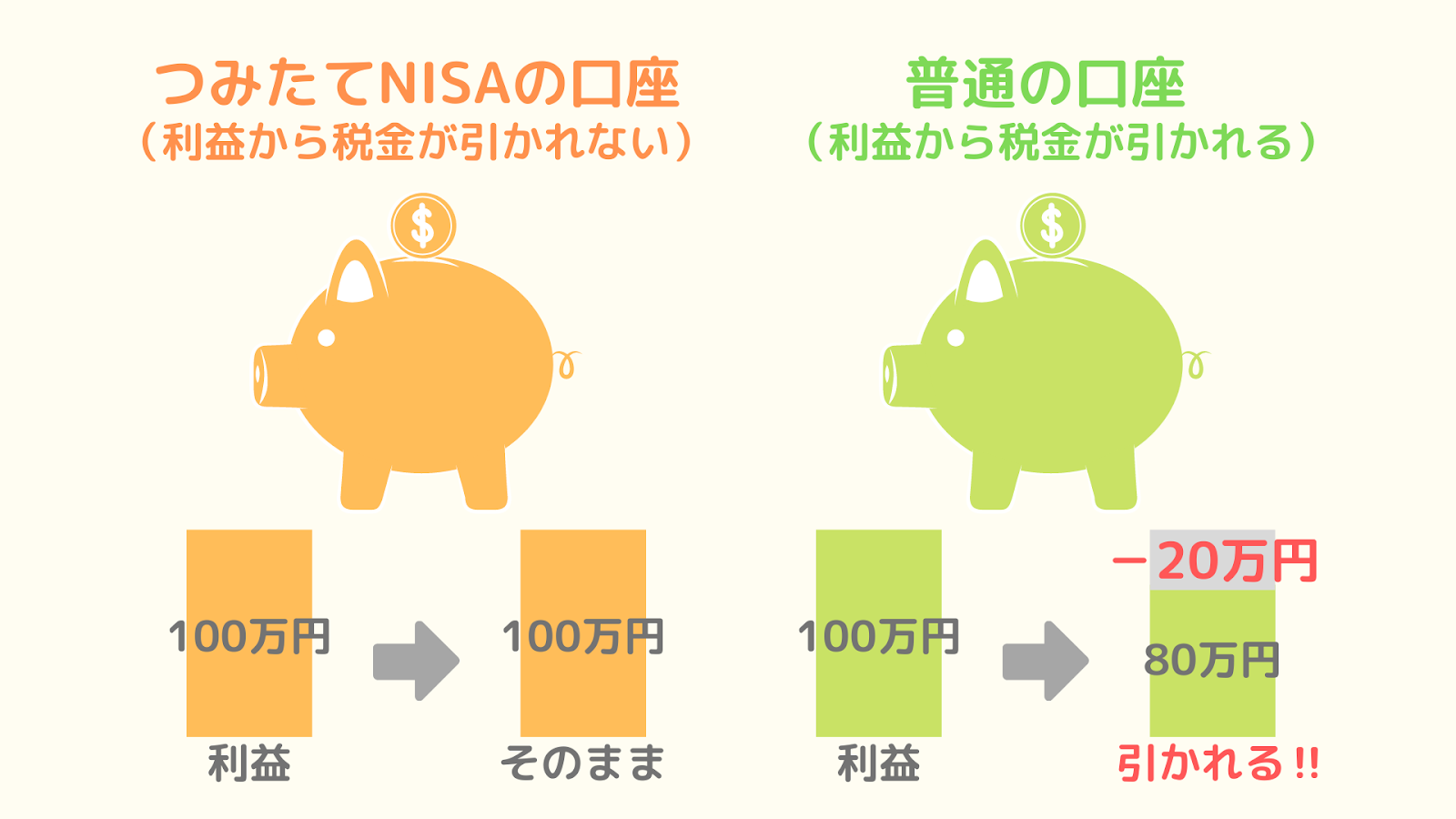

つみたてNISA(積立ニーサ)とは、投資利益に税金が掛からないお得な制度です。

通常、投資で得た利益の約20%は税金として引かれてしまいますが、つみたてNISA制度を利用すれば利益をそのまま受け取ることができます。

「老後2,000万円問題」が話題となるように、自分の老後資産は自分で貯えていく必要があります。

超低金利の現代は、銀行預金だけではインフレによって資産は目減りしてしまうため「投資は必須」と言えます。

つみたてNISA制度は、下記(目次)のようなメリットがあり、資産形成の第一歩として非常におすすめですのでぜひ活用してください!

つみたてNISAの概要

- 対象者:日本に住む20歳以上の方

- 上限金額:毎年40万円まで(33,333円/月)

- 非課税期間:20年間(2021年に購入したものは2040年末に非課税期間が終了)

- 投資可能期間:2018年~2042年(2042年まで毎年40万円を上限に投資可能、2018年から始めた場合の投資総額は最大で1,000万円)

- 対象商品:金融庁が優良な商品のみに厳選している(ぼったくり商品は除外)

初心者におすすめな理由とメリット

非課税でおトク!

普通の口座(特定口座)の場合、投資利益の約20%は税金として引かれてしまいます。

例えば100万円の利益が出た場合、そのうちの約20万円は税金として引かれることとなります。

一方でつみたてNISA口座を利用した場合は非課税のため、利益をそのまま受け取ることができます。

つみたてNISA制度を利用することで効率的にお金を増やしていくことができますので、上限(40万円/年)まではつみたてNISAを優先しましょう!

金融庁が厳選した商品!

つみたてNISAの対象商品は「金融庁が厳選」しています。

投資の対象となる商品の条件は「低コストでシンプルなもの」。

つまり、初心者でも安心して資産運用ができる工夫がなされているということです。

投資商品の中には手数料が高い「ぼったくり商品」もありますが、つみたてNISAではそのような商品は初めから除外されているということです。

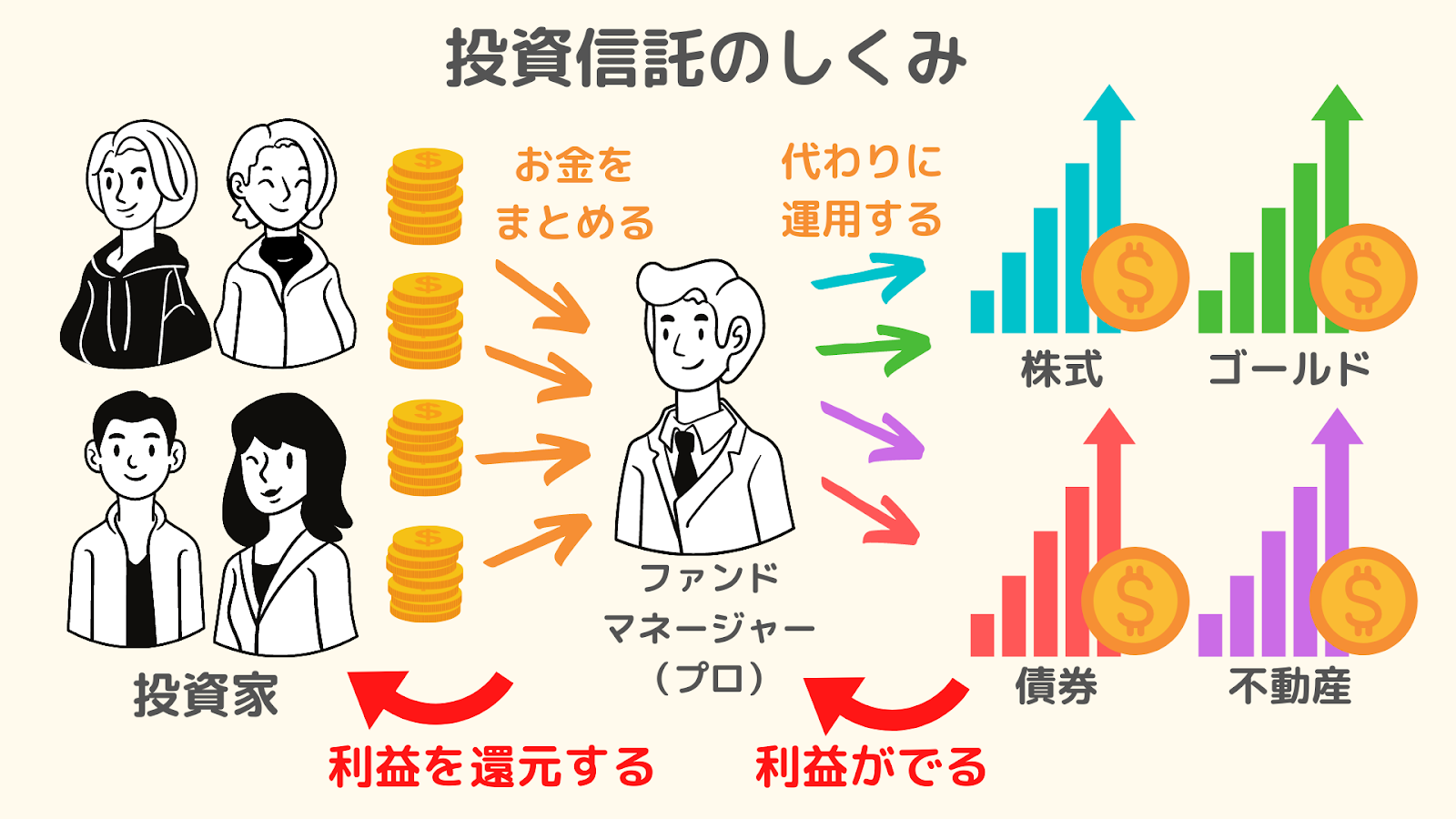

プロにおまかせできる!(投資信託)

つみたてNISAは(基本的に)【投資信託】という投資商品で運用します。

投資信託とはその名前の通り、投資を(プロに)信じて託す金融商品です。

投資家から集めたお金をひとつの大きな基金としてまとめ、プロであるファンドマネージャーが株式や債券などに分散投資をして、そこで得た利益を投資家に還元するというものです。

ひとつの投資信託でたくさんの銘柄に分散できるためリスクを抑えることもできます。

手間の掛かる銘柄選びや運用をプロにおまかせするため、投資初心者の方でも簡単に購入できることから資産形成の手段として大人気となっています!

投資信託について、詳しくはこちら

【長期・積立・分散投資】でリスクを抑える!

【長期・積立・分散投資】は「負けない投資」とも呼ばれ、誰にでも再現可能でリスクの小さな投資手法です。

- 【長期投資】・・・日々の値動きを気にする必要もなく、誰でも安定して資産を増やすことができる(世界の経済は長期的に右肩上がりを続ける)

- 【積立投資】・・・購入するタイミングを気にする必要がなく、毎月の余剰資金で始められる(毎日株価を見ている必要がない)

- 【分散投資】・・・資産を分散させておくことでリスクも分散される(株のように「紙切れ」になる心配はない)

つみたてNISAは20年間という長期的な非課税期間を前提に、幅広く分散された投資信託を毎月決まった金額でコツコツと積立購入していきます。

そのため簡単に【長期・積立・分散投資】を再現できるんです!

【長期・積立・分散投資】について詳しくはこちら

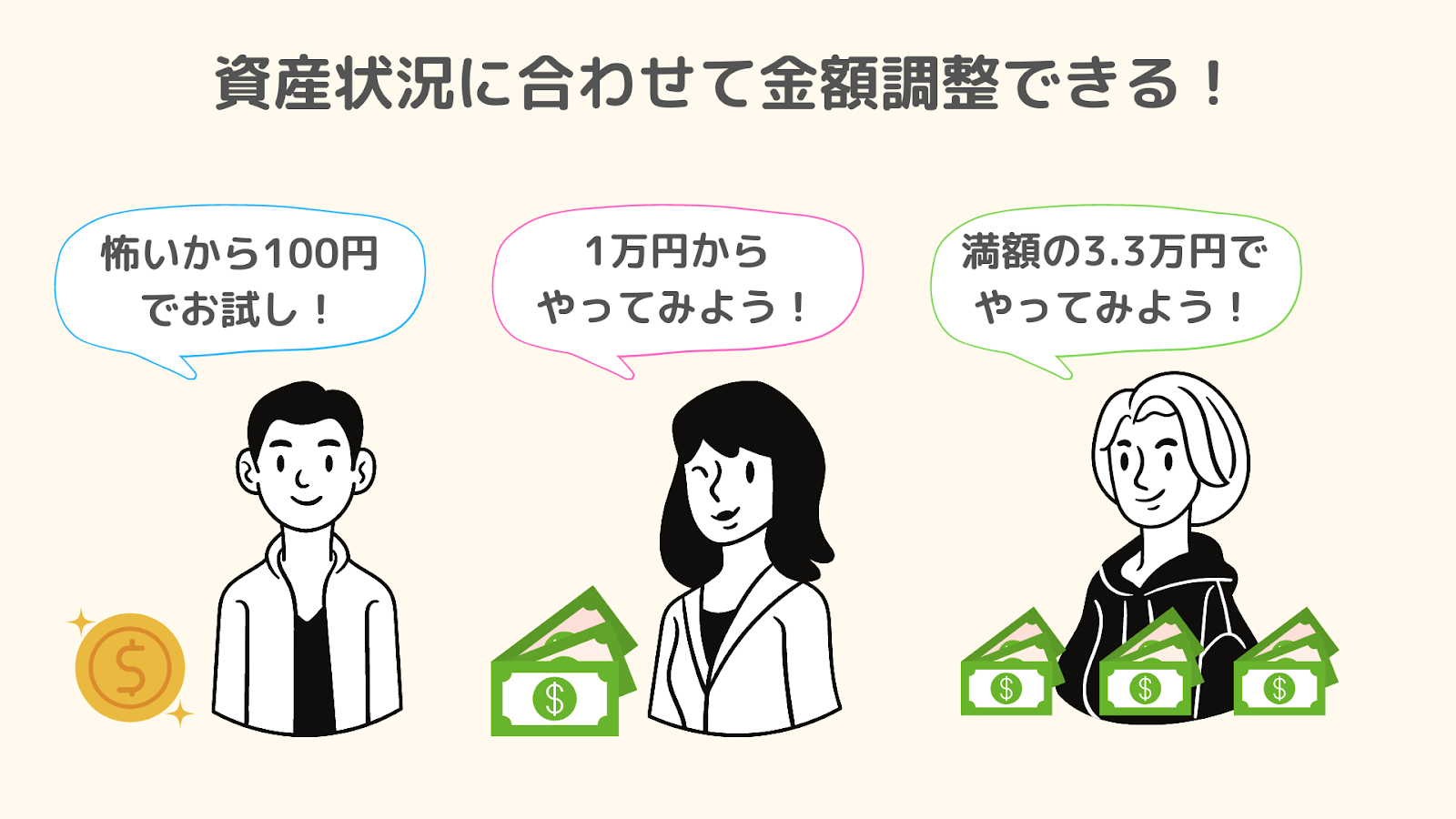

100円から始められる!

投資信託はたくさんの投資家からお金を集めて運用するため、ひとりひとりの購入金額を小さくすることができます。

ネット証券会社などを利用すれば、なんと100円から始めることもできます。

毎月100円や1,000円といった金額でスタートできるため、初めての投資に不安な方や余裕資金が貯まっていない方でもハードルは低いと言えます。

また、経済状況に合わせていつでも金額の変更や停止をすることも可能です。

商品と金額を設定したらほったらかし!

積立投資の場合、一度商品と金額を設定してしまえば後は何もしなくて良いんです!

設定さえ終わってしまえば、自動的に毎月コツコツと購入をし続けてくれます。

株価を見続けたり、家族・友人とのプライベートの時間を奪われることもないためストレスも掛かりません!

「お金が必要になるとき」まではほったらかしておきましょう!

いつでも売却できる!

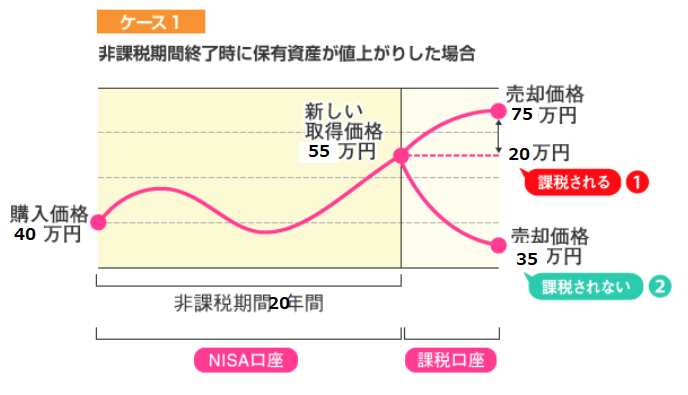

つみたてNISAの「非課税期間」は最長で20年という制限がありますが、売却期間の制限はありません。

20年以内に売却をしても良いし、例えば30年後(20年以上運用)に売却しても良いんです。

20年を超えて運用する場合、20年間で増えた金額が課税口座(普通の口座)に移行され、その後の運用益にだけ税金が掛かります。(20年間のうちに増えた利益には税金は掛かりません)

つみたてNISAのデメリット

元本保証ではない

銀行預金とは違い、投資に元本保障はありません。

リスクとリターンは表裏一体ですので、リスクがないところにリターンは見込めません。

資産形成をするためには、ある程度のリスクは避けられないということです。

しかし、株などのハイリスク・ハイリターンな投資に比べ、幅広く分散された投資信託はミドルリスク・ミドルリターンを狙えるため「ちょうどいいバランス」の投資対象と言えます。

損しないために長期的な目線を持とう!

損失を回避するためには【長期・積立・分散投資】が有効です。

↑上のグラフは、米国株式(S&P500|米国の代表的な500社)の「1950年~2017年までの年平均リターン」を表しています。

15年以上運用すると、損をしていないことが分かりますね。

【長期・積立・分散投資】を前提としたつみたてNISAであれば、長期的な目線で考えれば損をする可能性はかなり低いと言えます。

【長期・積立・分散投資】について詳しくはこちら

非課税枠の再利用ができない

つみたてNISA口座で購入した投資信託を1年以内に売却しても、その非課税投資枠の再利用はできません。

例えば、年の途中で10万円分を売却したとしても、その10万円分の枠は復活しません。

つみたてNISAはあくまで「長期的で安定した運用」を目指して行うものですので、短期的な売買には不向きです。

非課税枠は繰越せない

毎年の上限である「40万円」は翌年に繰越すことはできません。

例えば今年30万円分購入し、残りの10万円分を使いきれなかったとしても、翌年の上限は50万円に増えることはなく40万円のままです。

つみたてNISAの始め方

金融機関をネット証券を選ぼう

証券会社によって、つみたてNISAの商品ラインナップが異なるため注意が必要です。

ネット型の証券会社は、手数料が安く取り扱い商品も豊富でおすすめですが、店舗型の証券会社や銀行の場合は手数料が高く・商品も少ない傾向にあるためおすすめできません。

一度「つみたてNISA口座」を開設してしまうと、別の証券会社に移行するのは非常に手間が掛かるため慎重に選びましょう!

| ネット証券会社(楽天証券など) | 店舗型金融機関(地元の銀行など) | |

|---|---|---|

| ラインナップ | 豊富 | 少ない |

| 手数料 | 安いものが多い | 安いものは少ない |

| 手軽さ | ネットショッピングのように購入可能 | 店舗に出向くなど、時間と手間が掛かる |

| 不必要な勧誘 | ない | あれこれと商品を進められる |

おすすめは楽天証券

人気のネット証券会社は「楽天証券」と「SBI証券」です。

商品ラインナップや手数料の安さなどを理由に、楽天証券とSBI証券の2社だけで証券会社全体の約7割のシェアを誇っています。

なかでも、楽天証券は「カード払いでポイントが貯まる」「銀行と連携して入出金が簡単」「初心者向けのサイトデザイン」など、様々なメリットにより近年爆発的にシェアを伸ばしています。

私は「楽天」「SBI」の2つの証券会社を利用していますが、楽天証券のほうが使いやすいのでおすすめです!

おすすめ商品は全世界株式

最初におすすめしたい商品は【eMAXIS Slim 全世界株式(オールカントリー)】です。

これ1本を買うだけで、世界中の株式に幅広く分散投資をすることができます。(47カ国、約3,000銘柄、世界の時価総額の上位約85%に分散投資することができます)

世界の経済は基本的に右肩上がりで推移していきます。

例えば日本が低成長となっていた近年でも他国は経済成長を続けており、世界的にみれば株価は上昇しています。

このように「全世界株式」であれば、世界全体の経済成長の恩恵を享受できるため、始めての資産運用にはピッタリと言えます。

初心者におすすめの【全世界株式】について詳しくはこちら

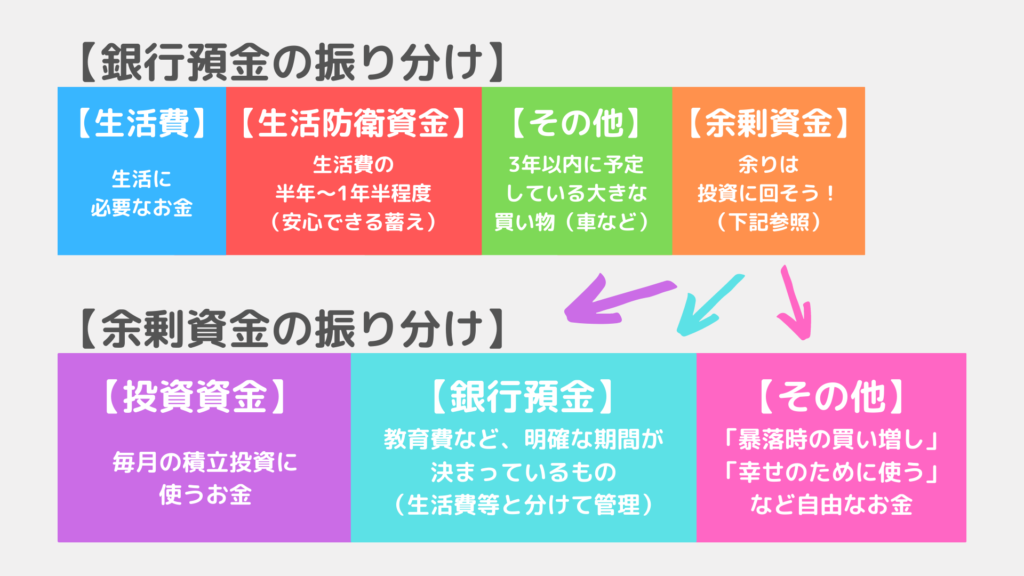

積立金額を決めよう

投資では一時的な暴落の恐れもありますので、必ず「余剰資金」で行いましょう。

銀行に眠っているお金など、しばらく使う予定がないお金を投資に回すことで「お金を働かせる」ことができます。

まずは毎月の収支を把握して、無理のない範囲で積立をしていきましょう!

まとめ

つみたてNISA制度は、

- 非課税でお得に運用できる!

- ぼったくり商品がない!

- プロにおまかせできる!

- リスクを抑えた運用ができる!

- 100円から始めることができる!

などの特徴があり、投資初心者の方でも比較的安心して投資を始めることができます。

優先して活用したい非課税の優遇制度ですのでぜひ検討してみてくださいね!

こちらでは、私たち夫婦のつみたてNISAの運用実績を公開しているので覗いてみてください!

最後までお読みいただきありがとうございました!