まとまった資金を確保できない…

元手がないと投資なんてできないでしょ?

投資を始めたいけどいつ始めればいいかわからない…

ドルコスト平均法ってなに?

貯蓄の少ない人の多くは「お金がない私には、資産形成なんてできない!」と思っていませんか?

しかし、【積立投資】であれば、今現在の貯蓄額とはまったく関係なく投資をスタートすることができるんです!

積立投資は、

- 元手が無くてもOK

- 時間も手間も掛からない

- 感情を排除でき、機会損失を減らせる

- 価格の変動を味方にすることができる

- 高値づかみを回避し、お買い得のチャンスを逃がさない

といった特徴があるため、「元手がない」「時間がない」「経験がない」それでも大丈夫!

パソコンをずっと眺めている必要もなく、一度設定してしまえばあとは「ほったらかし」でOKです!

【積立投資】は、一般家庭の方が投資を始める上で、最も現実的な投資手法であると考えられます。

「元手がないならほとんど増えないんじゃないか?」と感じるかもしれませんが、塵も積もれば山となりますので、コツコツと積み立てをしていきましょう!

「負けない投資」の基本は「長期・積立・分散」です。

この記事では「積立投資」について詳しく解説していきます!

積立投資(ドルコスト平均法)とは

積立投資(ドルコスト平均法)とは、長期投資を前提として、定期的に同じ商品を「定額(同じ金額)」でコツコツと買い続けることを言います。

【定額】で積み立てるドルコスト平均法は、相場が高いときには少なく、相場が安い時にはたくさんの投資商品(投資信託など)を購入することができます。

国の優遇制度である【つみたてNISA】や【iDeCo】でも、この「積立投資」が採用されています。

国も認める優れた投資方法ということですね!

相場はプロでも読みきれない

相場を完全に読むことはできませんです。

2020年の【コロナショック】や、2008年の【リーマンショック】、2000年の【ITバブル崩壊】による大暴落。

また、政府や中央銀行の政策など想定外の要因が働くこともあり、たとえ世界トップの投資家でさえタイミングを間違える事はあります。

リーマンショックやITバブル崩壊と2度の暴落が続いた期間は、大きく株価が上下し、株価がもとの価格に戻るまで10年以上も掛かりました。

反対に、コロナショックではたったの数カ月でもとの価格まで戻りました。

暴落も上昇も、「株価のタイミングを図れる」と考えるのは大きな間違いです。(プロでも難しい!)

「タイミングよく売買するのは初心者にはムリ!」と割り切っておこう!

積立投資のメリット

一般家庭に最も現実的な投資方法

そもそも、まとまったお金がなくても投資はできるの?

積立投資(ドルコスト平均法)は、一般家庭においては最も現実的な投資手法だといえます。

なぜかというと下記のような特徴があるからです。

- まとまったお金がなくても始めることができる

- 時間も手間も掛からずプライベートな時間を犠牲にしない

「まとまった資金はないけれど、毎月数万円ほどであれば、投資資金を確保することができる」というご家庭も多いのではないでしょうか?

毎月コツコツと積み立をしていくため、今現在の貯蓄額はあまり関係ありません。

また、一度設定さえしてしまえば後は「ほったらかし」で運用することができるため、プライベートを犠牲にすることもありません。

積立投資は長期間を前提にした投資方法ですので、今現在の相場が高くても安くてもあまり関係なく、いつ始めてもOKです!

強制的に貯金(投資)できる

「すぐにお給料を使い果たしてしまう!」という方は【先取り貯金】がおすすめです。(お給料を別の口座にも分けて貯蓄していくこと)

積立投資は、毎月決まった金額を別の資産(別の口座)に移し換えることになるため、「先取り貯金の投資版」とも言えます。

貯金体質ではない方こそ向いているとも言えますね!

もともと無いものと思って生活していれば、知らぬ間に大金持ちかも!?

市場の変動は味方になる

積立投資(ドルコスト平均法)は、相場の価格変動を味方にすることができます。

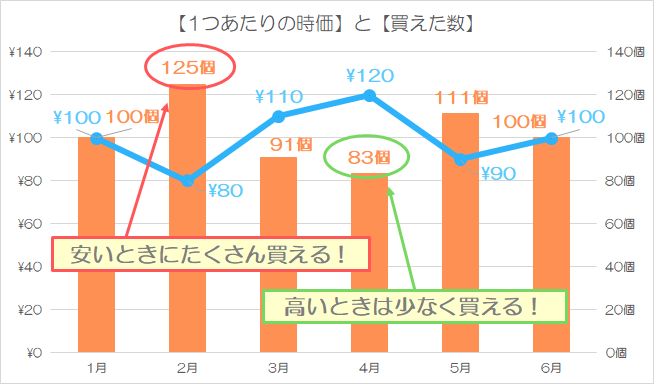

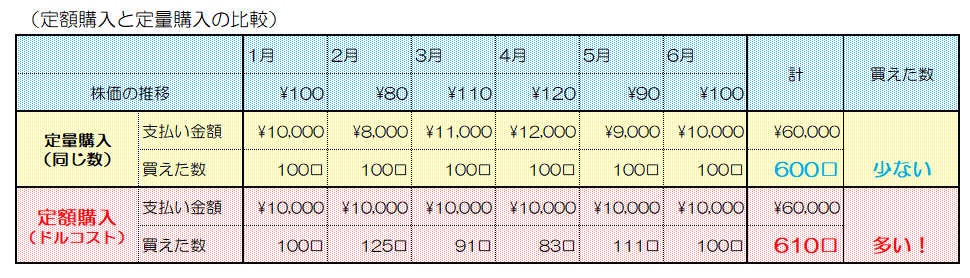

↑上のグラフは、毎月1万円分の商品を買う【定額購入】(黄色)か、毎月100個分の商品を買うか【定量購入】(ピンク)をシミュレーションしたものです。

↑上の表からもわかる通り、同じ合計金額でも【定量購入(同じ数)|600口】するよりも【定額購入(ドルコスト)|610口】の方がより多くの商品を購入することができます。

「価格が高いときには少ししか買えない」「価格が安いときにはたくさん買える」という特徴を持つ【ドルコスト平均法】は、価格が変動するほどその恩恵を享受できるということです。

価格が下がってもプラスになる可能性がある!

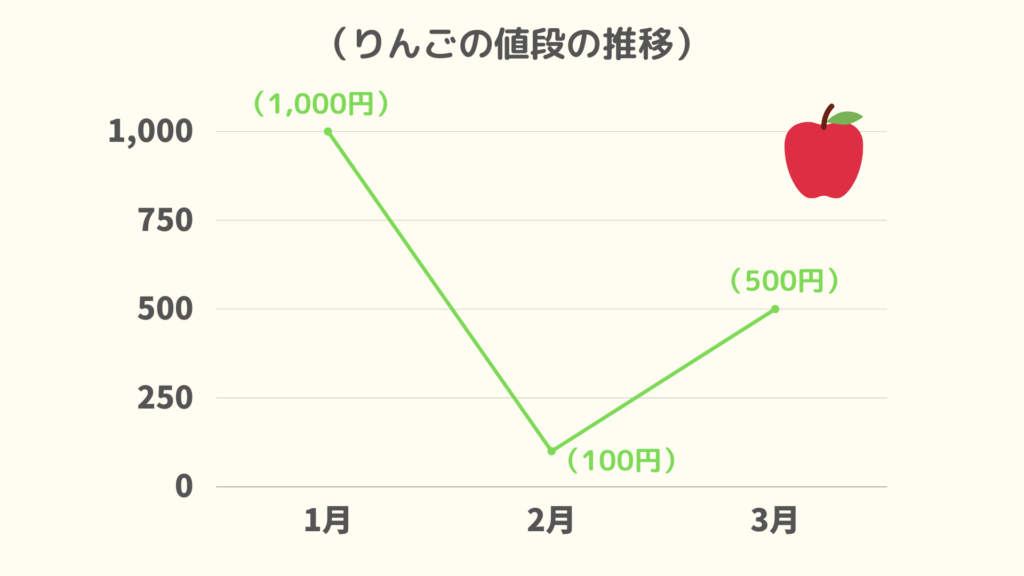

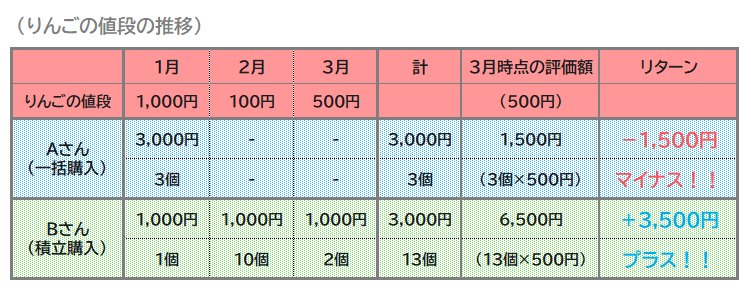

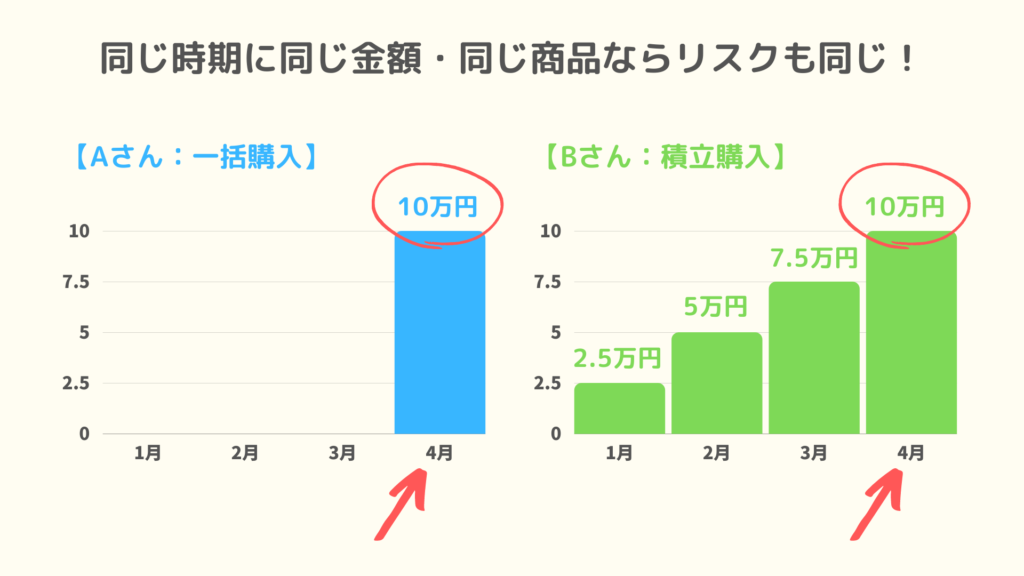

↑上の表は、「一括購入」と「積立購入」で、値動きのあるりんごを購入した場合のシミュレーションです。

Aさん(水色)は、1月の時点で3,000円分を一括購入しました。

Bさん(緑色)は、3カ月にわたり1,000円ずつ積立購入しました。

購入金額はどちらも3,000円ですが、2人の持っているりんごの数(評価額)には違いがあります。

高値掴みをしてしまったAさんは損をしてしまいましたが、値段が下がったときにたくさんのりんごを購入できたBさんはプラスになっています。

このように、積立投資(ドルコスト平均法)であれば、株価が下落しているときでもプラスのリターンになる可能性があるんです!

株価が下がっているときこそチャンス!

「感情」を排除できる

「感情に左右されて、投資家は実に愚かな行動をとる。最悪のタイミングで市場に投資したり、市場から資金を引き上げたりする。」

バートン・マルキール(引用|ウォール街のランダム・ウォーカー)

投資で損失を被る最大の原因となるのは「感情」に任せて投資をしてしまうことです。

相場が良い時には「まだまだ上がるかも!」と期待し大量購入。しかしその後に大暴落・・・

反対に、悲観的なニュースに溢れ、相場が安い時には「まだまだ下がるかも…」と購入を控えた結果、バーゲン価格で購入できずに再び急上昇してしまった・・・

など、感情に任せてしまうと、適切なタイミングで投資することは難しいのです。

その点、【積立投資】であれば、機械的に毎月コツコツと買い進めていくため、「感情」を排除した運用が可能です。

タイミングを見て「いつ買うか」と考えるよりも、機会損失することなく「買えた」という事実が重要なため、機械的に購入していく積立投資が有効なのです。

お金を遊ばせることがない

「銀行に預金しているだけじゃもったいない!」と考えている方も多いのではないでしょうか?

支出よりも収入が多い家庭であれば、毎月の銀行預金はどんどん増えていきます。

しかし、銀行の金利はとても低いため、「資産運用」として考えるとベストとは言えません。

「たくさん貯めておいて、後でまとめて投資をするぞ!」と考えていても良いのですが、前述通りタイミングを図ることはプロでもなかなか難しいですし、精神的にもストレスが掛かるものです。

毎月の余剰資金をコツコツと積立投資をしていれば精神的な負担は少なく、余剰資金を遊ばせることもありません。

デメリット

まとまった資金がある場合

すでにまとまった資金がある人の場合は、「運用資金を遊ばせてしまう」ことになります。

例えば、100万円の余剰資金があるのに、毎月1万円ずつ購入することにすれば、全てを投資に回すには8年も掛かり機会損失が大きくなってしまいます。

基本的に世界経済は右肩上がりの成長を続けるため、「積立投資(ドルコスト平均法)」よりも、最初にまとめて「一括で投資」してしまった方が効率よくお金を増やすことができます。

購入時手数料がかさむ

まとめて購入するのではなく、毎月毎月コツコツと購入していくため、「販売手数料」が掛かる商品の場合、その手数料を毎回払うことになります。

とはいえ、【つみたてNISA】などで取り扱われている人気商品のほとんどは、購入時に手数料は掛かりませんので、ほとんど気にする必要はありません。

販売手数料が掛からない商品を「ノーロード」といいます。

人気ランキング上位の商品であれば、ほとんど間違いなく「ノーロード」の商品です。

暴落のリスクは回避できない

積立投資(ドルコスト平均法)に限ったことではありませんが、いつ暴落が来るかは誰にもわかりません。

「積立投資はリスクが低い」と勘違いしてしまいがちですが、保有している資産額が同じであれば、【ドルコスト平均法】も、【一括投資】もリスクに違いはありません。

例えば、積立投資でコツコツと100万円分貯めた場合も、一括投資で100万円分購入した場合も、同じ100万円、同じ投資商品であればその時点では全く同じリスクということです。

そういったリスクを抑えるには、【アセットアロケーション】と呼ばれる「資産配分」がカギとなります。

「株などのリスクが高い資産」と、「債券や現金などリスクの低い資産」の割合を調整することによって資産全体のリスクバランスを整えるということです。

年齢や家族構成とともにリスク許容度も変化していくため、その都度バランスを整えていくことをおすすめします。

詳しくは【分散投資】をお読みください

投資を続けることが最も重要

積立投資のメリットを享受するためには「投資をし続けること」が最も重要です。

株価が暴落して、恐怖に駆られて売り払ってしまったり、積立金額を少なくしてしまうと、それまでの努力が水の泡となってしまいます。

株価が安い時は「同じ金額でもたくさん購入できる」ため、たとえ暴落したとしても、そのままの金額で買い続ける必要があります。

同じ金額で買い続けることによって、平均購入単価を下げることができるのです。

暴落の時は、むしろ「今はバーゲンセール状態なんだ!ラッキー!」と思って、将来に期待を膨らませながら気長に投資を続けましょう!

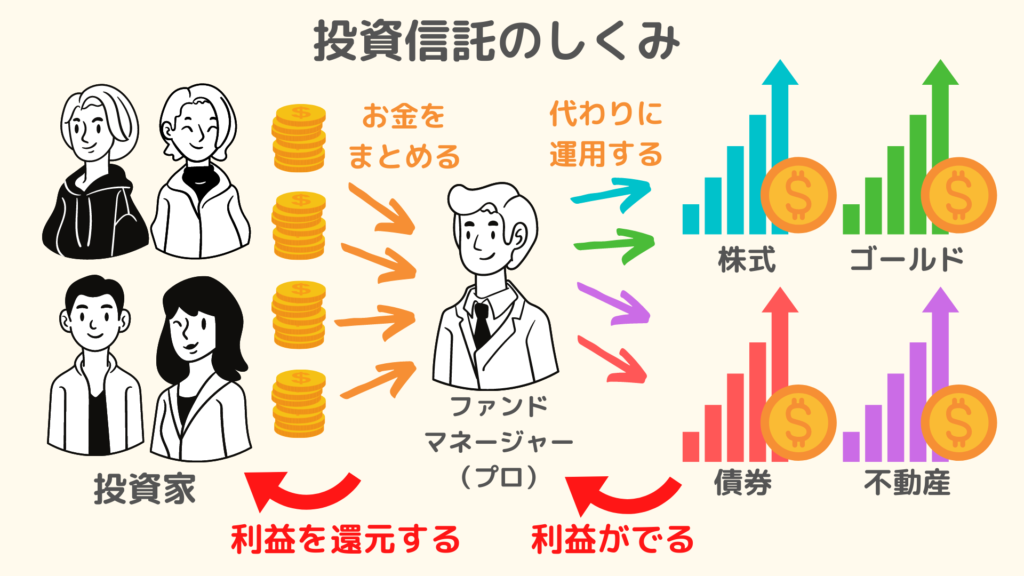

投資信託を買おう

では、具体的にどんな商品を購入すればよいのでしょうか?

投資初心者の方におすすめなのが「投資信託」です。

非課税制度である【つみたてNISA】の場合も「投資信託」という種類の投資商品を購入します。

投資信託とは、投資家から集めたお金をひとつの大きな資金としてまとめ、 資産運用のプロであるファンドマネージャーが株式や債券、不動産、ゴールドなどに投資・運用し、その運用の成果として生まれた利益を投資家に還元するという金融商品です。

例えば、Apple、Amazon、トヨタ、ソニーなどの国内外の個別銘柄をひとつひとつ選択しようと思うと、とても大変でリスクも高くなってしまいます。

しかし、投資信託は「たくさんの企業が入った詰め合わせ商品」ですので、1つの投資信託を買っただけで、何千社もまとめて購入したことになります。

どの会社が伸びるのか?あるいは衰退するのか?を正確に把握することはできませんが、このように、たくさんの銘柄をまとめて購入することでリスクを分散させることができます。

投資信託は初心者にもやさしく、簡単に購入できることから、資産形成の手段として大人気となっています。

まとめ

決まった金額を定期的にコツコツと購入していく【積立投資(ドルコスト平均法)】は、

- 元手が無くても大丈夫

- 時間も手間も掛からない

- 感情を排除でき、機会損失を減らせる

- 価格の変動を味方にすることができる

- 高値づかみを回避し、お買い得のチャンスを逃がさない

といった特徴があり、誰にでも手の届きやすい投資方法だと言えます。

月々100円から始めることができますので、まだ投資をしていない人はぜひチャレンジしてみてくださいね!

非課税の優遇制度である【つみたてNISA】を利用していない方は優先的に利用してくださいね!

最後までお読み頂き、ありがとうございました!

(参考図書)

ウォール街のランダム・ウォーカー<原著第12版> 株式投資の不滅の真理 [ バートン・マルキール ]

敗者のゲーム原著第6版 [ チャールズ・D.エリス ]

世界のエリート投資家は何を考えているのか 「黄金のポートフォリオ」のつくり方 (単行本) [ アンソニー・ロビンズ ]